みなさんこんにちは。今回はみんな大好きだったzoominfoの2023年Q1決算をまとめていきます。

みなさんこんにちは。今回はみんな大好きだったzoominfoの2023年Q1決算をまとめていきます。

この記事を書いている私は米国株投資3年目。現在は主に米国の個別株に投資をしています。今回は私の保有銘柄の一つであるzoominfoの最新決算の内容について詳しく解説していきますので、ぜひ最後までご覧ください。

本記事の内容

- zoominfoの決算サマリー

- 決算のポイント

- まとめ

1.zoominfoの決算サマリー

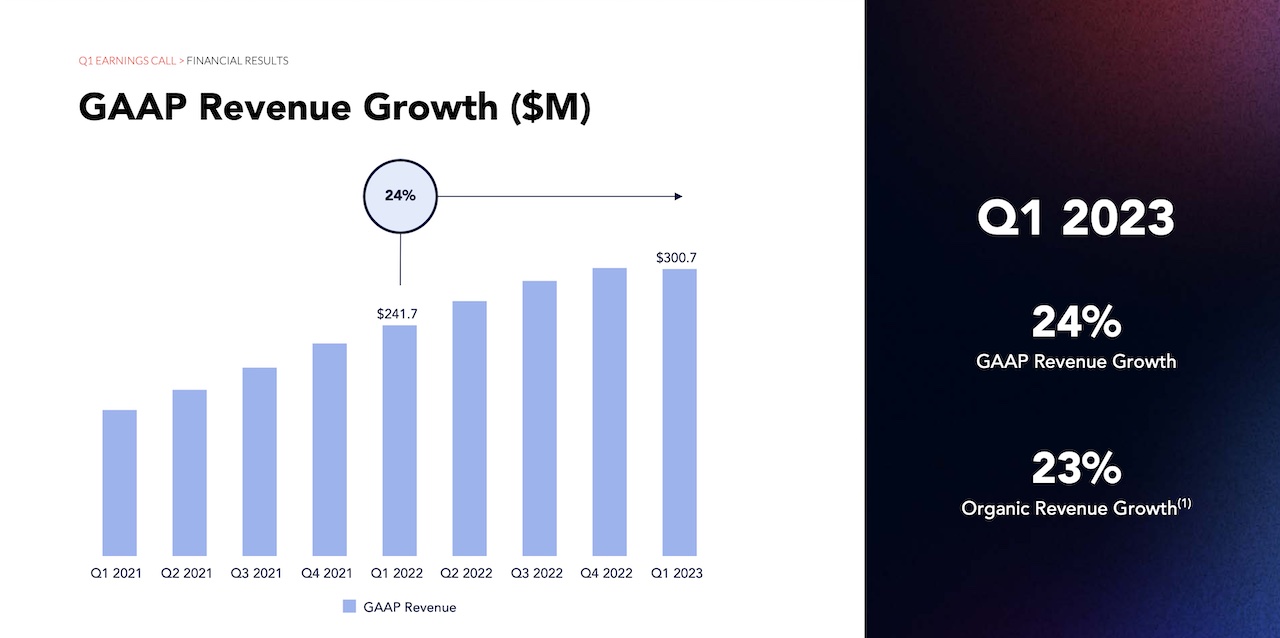

売上高:予想 $300.33Mに対して、結果 $300.7M(YoY +24%)

EPS:予想 $0.22に対して、結果 $0.24

ガイダンス:Q2売上高予想 $311.29Mに対して、結果 $311M

ガイダンス:Q2EPS予想 $0.23に対して、結果 $0.225

ガイダンス:FY23売上高予想 $1.28Bに対して、結果 $1.28B

ガイダンス:FY23EPS予想 $0.98に対して、結果 $1.00

結果は売上高とEPSはクリア。ガイダンスはQ2はミス。通期でEPSが上方修正となりました。これを受けてアフターマーケットの株価は5%ほど上昇して終了しました。

zoominfoの1年チャート

出典:Yahoo!ファイナンス

出典:Yahoo!ファイナンス

未だに低空飛行は続いていますが、決算後の株価の動きから業績の底が見えたようにも感じます。

スマホでサクッと株価やチャートを確認したいって方にとてもおすすめなのがmoomooアプリ。

このアプリほんとヤバいです。無料なのに個別株情報や最新のニュースがリアルタイムで手に入ります。米国株投資をやってるならこのアプリ一つで完結できるくらいの情報量と質の高さです。

私も毎日このアプリで情報収集しています。

アプリをダウンロードしてから会員登録するだけですぐに利用できます。変な広告とかもなく、洗練されたデザインで使いやすいです。ほんとに無料?ってくらいのレベルです。

下のボタンからダウンロードできますのでぜひ試してみてください。

決算資料とカンファレンスコールの内容からポイントをまとめていきます。

2.決算のポイント

- 決算ハイライト

- ビジネスハイライトと見通し

- Q&A

2-1:決算ハイライト

出典:zoominfo決算資料より

第1四半期には24%の収益成長、予想を上回る収益性、調整後営業利益率は40%、レバレッジなしフリーキャッシュで1億2,100万ドル以上を達成。

第1四半期はACVで10万を超える1,905人の顧客で終了し、前年比で約17%増加し、総ACVは成長を続けている。

カンファレンスコールより

お客様の大部分は、ソフトウェア、その他の技術、金融サービスなど、現在の経済環境によって有意義な影響を受ける業界で事業を展開しています。そして、すべての顧客はベンダー間の支出を精査しています。この背景は、更新とアップセルの出発点をより困難にし、全体的な販売効率に影響を与え、NRRに下降圧力をかけます。ガイダンスで検討されているように、純維持活動は第4四半期に経験したものよりも徐々に悪化しましたが、新規売上高は2022年第1四半期と比較してほぼ横ばいであり、ガイダンスで想定していたものよりもわずかに改善しました。

NRRは104%からさらに悪化する見込みですが、最悪期は脱したような発言にも思えます。

出典:zoominfo決算資料より

第1四半期の収益は、前年同期比24%の3億100万ドルの収益を達成し、年率ベースで1.9%増加した。

全体として、第1四半期に劣化した環境はガイダンス通りだった。

2-2:ビジネスハイライトと見通し

出典:zoominfo決算資料より

四半期中Chevron、Choice Hotel、Dow Jones、JPMorgan、Juniper Networks、Panera Bread、Shaw Communications、UKG、U.S.など、世界的なブランドや大手企業の多くと取引を完了。

出典:zoominfo決算資料より

カンファレンスコールより

販売効率が安定し始め、4月の収益が1月よりも良い四半期に始まることを考えると、ガイダンスに反映されているように、第2四半期に順次年間収益成長が加速すると予想しています。

通年のガイダンスは、中間点で17%の収益成長を意味し、調整された営業利益率と40%以上のレバレッジのないフリーキャッシュフローマージンの両方を意味します。

2Qのガイダンス自体はミスりましたが、徐々に加速していくという発言から今が業績の底と判断できるのかもしれません。

2-3:Q&A

質問

方向性的には、NRRはQ1とQ4で少し悪化したように聞こえますが、これはあなたのガイダンスで期待していたことです。方向的には、マクロが少し難しくなるにつれて、第1四半期のレートからNRRで年間を通じて漸進的な弱さが見られるリスクは何ですか?

答え

私たちは多くのクライアントの間でアップセルの機会を見始めています。そして、第1四半期から第2四半期に移行するにつれて、アップセルには本当に大きな機会があり、総維持率はかなりうまくいっていると思います。

そうは言っても特に多くのレイオフがあるソフトウェア分野では、ダウンセルももう少しあると思います。

しかし、ソフトウェア分野での更新の多くは、今年がさらに進むにつれて、実際に良くなり始めるかもしれないと感じています。

マクロには不確実性はあるものの、状況は好転しているような印象です。

質問

第1四半期の順次サブスクリプション収益成長率に基づいて上げた年間成長率と比較して、後半の収益成長率の加速にたどり着くことができるように、数字を動かすものは何ですか?

答え

新しい販売とアップセルの可能性の観点から、私たちの販売能力がどのように見えるかに焦点を当てています。

そして、販売能力の増加と有効期限の形で、私たちが前進するにつれてもう少しサポートを受け始めることで、ガイダンスを達成するために順次収益成長の加速を見る能力に自信を与えてくれます。

そして確かに、私たちが持っているところでは、明らかに、第2四半期の可視性は非常に良好ですが、1月と比較して4月にはすでにそれを見ています。

現時点でかなり手応えを感じてる印象。環境は好転し始めているのかも。

米国株投資に役立つアプリならmoomooがおすすめ。全ての情報がこれ一つで手に入ります。

もちろんzoominfoの決算情報や最新ニュースもカバーできます。

しかも無料なのでぜひダウンロードして試してみてください。ほんとこのアプリすごいです。

3.まとめ

- zoominfoの2023年Q1決算は売上高とEPSはクリア。ガイダンスはQ2はミス。通期でEPSが上方修正となりました。これを受けてアフターマーケットの株価は5%ほど上昇して終了しました。

- 第1四半期には24%の収益成長、予想を上回る収益性、調整後営業利益率は40%、レバレッジなしフリーキャッシュで1億2,100万ドル以上を達成。ACVで10万を超える1,905人の顧客で終了し、前年比で約17%増加し、総ACVは成長を続けている。

- NRRはQ4よりも悪化しているため、Q2ガイダンスは下方修正されたが、Q2から徐々に収益は成長加速すると予想され、通気ガイダンスは上方修正された。

- 営業利益率は40%、フリーキャッシュフローマージンは40%と収益性は相変わらず高水準を維持している。

- Q1からQ2に移行するにつれて、アップセルの手応えを感じている。マクロは依然として不透明ではあるが、事態は好転し始めているのかもしれない。

こんな感じです。

減速感は否めないものの、Q2に希望が持てる決算だったのではないでしょうか。

そんなわけで引き続きzoominfoの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q4決算はこちらから

-

-

zoominfo 2022Q4決算まとめ

続きを見る

2024年から新NISAを始めようと考えている人は、新NISA完全版である下の記事をご覧ください。

これを読めば全てわかります。

-

-

旧NISAから進化!新NISAおすすめの始め方

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAならポイントが貯まる楽天証券がおすすめです。

FXならDMM証券がおすすめです。