みなさんこんにちは。今回はみんな大好きzoominfoの2022年Q4決算をまとめていきます。Q3の決算辺りから見通しの悪さを嫌気され、株価は安値を試す展開が続いていました。今回の決算も重要なのは23年のガイダンスだと考えていますが、内容はどうだったのか。中身を詳しく確認していきます。

みなさんこんにちは。今回はみんな大好きzoominfoの2022年Q4決算をまとめていきます。Q3の決算辺りから見通しの悪さを嫌気され、株価は安値を試す展開が続いていました。今回の決算も重要なのは23年のガイダンスだと考えていますが、内容はどうだったのか。中身を詳しく確認していきます。

zoominfoの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- zoominfoの決算サマリー

- 決算のポイント

- まとめ

1.zoominfoの決算サマリー

売上高:予想 $298.9Mに対して、結果 $301.7M(YoY +36%)

EPS:予想 $0.22に対して、結果 $0.26

ガイダンス:Q1売上高予想 $305.7Mに対して、結果 $300M

ガイダンス:Q1EPS予想 $0.22に対して、結果 $0.22

ガイダンス:FY23売上高予想 $1.31Bに対して、結果 $1.28B

ガイダンス:FY23EPS予想 $0.95に対して、結果 $0.99

結果は売上高とEPSはクリア。ガイダンスはEPSのみクリアで売上高がQ1とFY共にミスとなりました。少し保守的な印象も受けますが、これを受けてアフターマーケットの株価は5%ほど下落して終了しました。

zoominfoの年初来チャート

ヤフーファイナンスより

ヤフーファイナンスより

Q3決算後に20%ほど下落してから低空飛行が続いています。このままだと最安値更新もあるかもしれませんね。しっかりと利益は出ているのでそこまで下がる銘柄ではないと考えていましたが、成長減速と見通しの弱さがかなりネガティブに捉えられているようです。

ここからはカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容からポイントを紹介。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

公式IRより

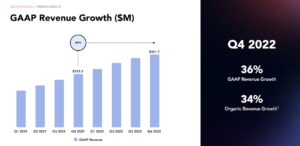

第4四半期の売上高は3億200万ドルで、前年同期比36%増、前四半期比では5~6%増となった。過去12ヶ月以内に買収した製品の影響を除くと、第4四半期の有機的な収益の伸びは34%であった。

公式IRより

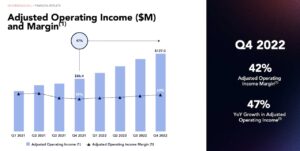

第4四半期の調整後営業利益は1億2,700万ドル、マージンは42%で、前四半期比100ベーシスポイント増、前年同期比360ベーシスポイント増となった。

通期では、2021年比47%増の11億ドルの収益を達成し、当初の通期ガイダンスである36%増を大幅に上回った。2022年の有機的な収益の伸びは41%。調整後の営業利益は4億4800万ドル、マージンは41%、アンレブド・フリー・キャッシュフローは4億5700万ドルだった。

通期ではGAAPベースの黒字を達成し、純利益は6300万ドル、GAAPベースのEPSは1株当たり0.16ドル。非GAAPベースのEPSは1株当たり0.88ドルだった。

公式IRより

公式IRより

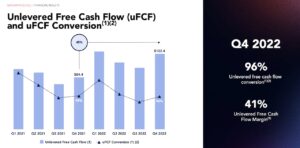

キャッシュ・フローについては、第4四半期の営業キャッシュ・フローは1億2,000万ドルで、これには約600万ドルの利払いが含まれる。第4四半期のアンレブド・フリー・キャッシュフローは1億2,200万ドルで、調整後営業利益の96%を占めた。

通期では、アンレバード・フリー・キャッシュフローは4億5,700万ドルで、調整後営業利益の102%となり、マージンは42%となった。今後、通期ではアンレバード・フリー・キャッシュフローの転換率は95%から100%の範囲になると予想している。

以下カンファレンスコールよりポイント抜粋

- バランスシートについて、第4四半期末の現金・預金および短期投資の残高は5億4,600万ドルとなった。第4四半期末時点で、当社は引き続き12億5,000万ドルの総債務を保有しており、そのすべてが固定金利またはヘッジ付き金利で、その約半分は2026年に、残りは2029年に返済期限を迎える。

- レバレッジ比率は、12ヵ月累計で調整後EBITDAの1.5倍、12ヵ月累計でキャッシュEBITDA(クレジット契約上の連結EBITDA)の1.3倍となり、再び改善を達成することができた。これは、年初に比べ約1回転改善したことになる。

- 負債及び将来の履行義務については、当年度末の前受収益は420百万ドル、残存履行義務(RPO)は1,100百万ドルであり、 このうち842百万ドルは今後12ヵ月間に提供されるものと見込んでいる。

2-2:ビジネスハイライト

公式IRより

NRRは104%で、今年度は期待外れだったが、これはより厳しい経営環境を反映している。2022年の純保有率低下の最大の要因は、販売サイクルの継続的な長期化により、当社の担当者がより多くのシートとデータを当社のインストールベースに販売する能力に影響を及ぼし、アップセリングのレベルが低下したこと。

年間10万ドル以上の顧客は 1,926社で、前年度より約30%増加し、先進的な機能はACVの31%を占めている。

当四半期には、Amazon Web Services、Bank of the West、Barclays、Cigna、Edward Jones、Goodwin Proctor、FedEx、Panasonic、ServiceNow、Sodexo、Waste Managementといった大手企業との取引を完了させた。

以下カンファレンスコールよりポイント抜粋

- 厳しい経済環境はアップセルやクロスセルの動きに影響を与え、顧客の監視の目が厳しくなり販売サイクルが長くなっている。

- 営業リーダーの67%が、ZoomInfoの導入後すぐにトップラインの売上が増加したと報告している。営業開発担当者は、見込み客の調査にかかる時間を半分に短縮した。アカウントエグゼクティブは、ディールサイクルを約40%短縮し、勝率を45%以上向上させた。

- STR、AE、アカウントマネージャは、ノルマ達成率を50%以上向上させ、ZoomInfoの平均ノルマ達成率は90%以上となった。マーケティング担当者の70%が、より正確なターゲティングによりコストを削減し、ZoomInfoを使用したリクルーターは、平均して採用までの時間を20%短縮した。

- マーケティング担当者は、当社のプラットフォームを利用することでコストを削減し、より正確にリードを絞り込むことができるようになった。営業チームは、調査時間を短縮して販売に時間を割くことができ、より正確なデータにより、回答率も2倍以上に向上。

- 最近のG2 Winter Gridレポートでは、ZoomInfoは29のグリッドで1位を獲得し、8つのセクションでナンバーワンのエンタープライズソリューションとして紹介された。8四半期連続で、セールスインテリジェンス、マーケティングアカウントインテリジェンス、アカウントデータ管理、リードインテリジェンスの4つのエンタープライズグリッドすべてで首位を獲得。

- 海外顧客は当四半期の売上高の13%に寄与し、2021年第4四半期比49%増となった。国際市場では米国と同様、場合によっては悪化した経済環境が見られる。

- 年間では従業員数を約30%増加させたが、これは収益の伸びよりも緩やかなもの。下半期には意図的に人員増加のペースを緩め、業績に関する基準を引き上げ、いくつかのポジションを廃止した。その結果、現在9月末時点の従業員数を下回る水準にある。

2-3:今後の見通し

公式IRより

ガイダンスの下限値には、2023年にマクロ環境と購買意欲がさらに悪化すること、また、新しいリーダーを迎えるにあたり短期的に混乱が生じることを想定している。

第1四半期については、第4四半期に比べて第1四半期の収益認識日数が少ないことを反映し、収益は2億9,900万ドルから3億100万ドルの範囲になると予想。

調整後営業利益は1億1,800万ドルから1億2,000万ドル、非GAAPベースの純利益は1株当たり0.12ドルから0.21ドル、0.22ドルの範囲を見込んでいる。第1四半期のガイダンスは、前年同期比で24%の増収、ガイダンスの中間値で40%の調整後営業利益率を意味する。

2023年通期ガイダンスについて、売上高は12億7,500万~12億8,500万ドル、調整後営業利益は5億2,300万~5億3,300万ドル、非GAAP純利益は1株当たり0.98~1ドルになる見込み。

ノン・レバード・フリー・キャッシュフローについては、5億700万ドルから5億1,700万ドルを見込む。通期ガイダンスは、中間値で17%の増収、調整後営業利益率およびアンレバード・フリー・キャッシュフロー・マージンはともに40%以上を見込んでいる。

以下カンファレンスコールよりポイント抜粋

- 当社の顧客は現在の経済情勢に課題を抱えており、当社の最大手であるソフトウェア業界では、企業が従業員を解雇し、支出を削減している。規模や業種に関係なく、多くの企業が1年前と比較して成長の見通しが著しく低下している。

- すべての企業は、より少ない労力でより多くの成果を上げることを求めている。当社のプラットフォームは、あらゆる業界の企業に有意義な効率性をもたらし、当社のお客様は営業予算と人員を削減する一方で、すべての支出を厳しく見直している。

- 私たちは経済環境が好転しないこと、そしてガイダンスの下限値では状況が徐々に悪化することを想定している。

- 技術系企業で人員削減が行われていることは周知の事実で、業種を問わず、企業はコスト削減と効率化を迫られている。

- 販売サイクルが長くなり、担当者が更新に費やす時間が長くなったことで、既存顧客のアップセルやクロスセルの能力に影響が出ている。

3.まとめ

ここからは22年Q4のzoominfoの決算をまとめていきます。

- zoominfoの22年Q4決算は売上高とEPSはクリア。売上高ガイダンスがQ1と通期でミスという結果に。マクロ環境の悪化により見通しはあまり良くない。

- 決算を受けて株価はアフターマーケットでは下落も翌日は上げる展開となった。

- 販売サイクルが伸び、既存顧客のアップセル、クロスセルが伸び悩んだ。NRRは3四半期連続で116%を維持していたが、Q4では104%と大幅な下落となった。今後も低調なNRRを想定している。

- 通期FCFは4億5,700万ドル。FCFマージンは42%と、収益性は相変わらず素晴らしい。

- 引き続き経済は悪化すると想定。ガイダンスは弱い(保守的?)

こんな感じです。いかがだったでしょうか。

見通しが悪いのは気になるところですが、相変わらず収益性はめちゃくちゃ良いのでここからQ1、Q2と徐々に回復へと変化が見えてくれば良い投資になりそうです。再び成長軌道に乗ることができるのか。そこが株価回復のカギになるのではないでしょうか。

そんなわけで引き続きzoominfoの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q3決算はこちらから

-

-

zoominfo 2022Q3決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。