![]() みなさんこんにちは。今回はみんな大好きズームインフォの2022年Q3決算をまとめていきます。Q2の決算は絶好調だったにも関わらず、ここまで株価は長期金利に振り回されっぱなしなズームインフォでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。ズームインフォの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きズームインフォの2022年Q3決算をまとめていきます。Q2の決算は絶好調だったにも関わらず、ここまで株価は長期金利に振り回されっぱなしなズームインフォでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。ズームインフォの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- ズームインフォの決算サマリー

- 決算のポイント

- まとめ

1.ズームインフォの決算サマリー

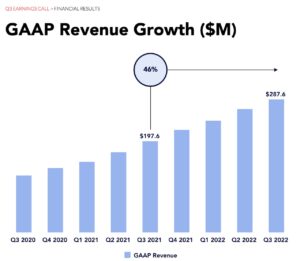

売上高:予想 $278.5Mに対して、結果 $287.6M(YoY +46%)

EPS:予想 $0.20に対して、結果 $0.24

ガイダンス:Q4売上高予想 $297.7Mに対して、結果 $299M

Q3EPS予想 $0.21に対して、結果 $0.22

FY22売上高予想 $1.09に対して、結果 $1.095B

FY22EPS予想 $0.80に対して、結果 $0.84

結果はオールクリアの決算でした。ガイダンスはQ1&Q2に続き少しではありますが上方修正と、厳しいマクロ環境下でもしっかりと結果を出してきました。これを受けてアフターの株価は20%ほど下落して終了。正直なところここまで下がる意味がよくわからないです。ズームインフォは今までの決算の数字が良すぎただけにハードルが高すぎたのかもしれませんね。

ズームインフォの年初来チャート

ヤフーファイナンスより

6月の底値から緩やかに上昇トレンドを形成していましたが、決算後の下落で底値を割るかどうかに注目ですね。決算の数字は悪くないので流石に見直されるとは思いますが、FOMCもあるので地合い次第では極端に下げるかもしれません。

ここからはカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントを3つ挙げてみました。

- 成長力と収益性

- ビジネスハイライト

- 今後の見通し

2-1:成長力と収益性

公式IRより

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 第3四半期のGAAPベースの売上高は2億8800万ドルで、前年同期比46%増、これは当四半期の日数調整後の2022年第2四半期比7%の前四半期比成長。

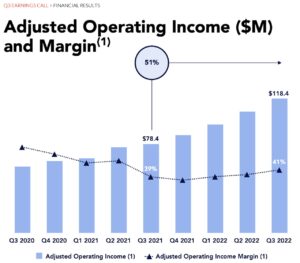

- 1~12 月期の買収の影響を除くと、第2四半期と同様に42%の有機的な収益成長を維持。第3四半期の調整後営業利益は1億1,800万ドル、マージンは41%で、過去12ヶ月で最高レベルのマージン実績となった。

- 第3四半期末の現金、現金同等物および短期投資の残高は4億4,500万ドル。第3四半期の営業キャッシュフローは8,600万ドルで、これには約1,800万ドルの支払利息が含まれる。当四半期のアンレバーフリーキャッシュフローは1億ドルで、調整後営業利益の84%。マクロ環境の悪化に関連して支払条件がより柔軟になる可能性を反映し、短期的にはキャッシュフローの見通しを調整している。

- 負債および今後の履行義務については、当四半期末の前受収益は3億8,100万ドル、残りの履行義務(RPO)は9億 7,900万ドルで、このうち7億5,700万ドルは今後12ヵ月間に支払われる予定。

2-2:ビジネスハイライト

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 第3四半期には、当社史上最大の拡張案件である、TCV8桁のクライアントを販売。また、SalesOS、OperationsOS、Engage、Enrichを活用した100万ドルを超える会社史上最大の新規ビジネス案件を販売。

- 年間10万ドル以上ご利用いただいているお客様数は1,848社となった。これは、前年同期比で40%強の増加。また、顧客一人当たりの売上高(ACV)も過去最高を記録。

- 当社はあらゆる業界の顧客と取引を成立させ続けている。特に輸送・物流、金融、保険、不動産、製造の各業界で最も高い成長率を示している。

- 企業はこれまで以上により少ない人数で、より戦略的なパートナーと仕事をすることを望んでいる。あるニュース・エンターテイメント放送局のトップ企業は、1人の担当者とのデモから、営業チーム全体で壁一面に広がる数百万ドル規模の取引に発展させた。

2-3:今後の見通し

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 短期的にはマクロ経済環境から免れることは不可能。第3四半期末から第4四半期に入り、バイヤーからの財務的な監視の目が厳しくなり、販売セグメントをさらに引き延ばした。

- 営業担当者が更新に費やす時間が長くなるにつれ、アップセルを推進する能力が既存顧客の成長を妨げる要因になっている。このような厳しい環境の結果、2022年のドルベースの純増数は、2021年に達成できた増加分を取り戻すと予想。つまり、第4四半期および2023年の当面の成長見通しについては、経済環境の改善に関するより明確な兆候が見られるまで、慎重な見方をしている。とはいえ、当社は通期のガイダンスを引き上げており、当社がお客様に提供する価値提案に自信を持っている。

- 2022年の売上は、現在10億4,000万ドルから10億9,600万ドルの範囲になると予想。調整後の営業利益は、4億4,200万ドルから4億4,400万ドルの範囲になると予想。中間値では、2021年比で47%の収益成長、40%の調整後営業利益率となり、2022年には1株当たり1ドルを超えるアンレバード・フリー・キャッシュフローを実現する見込み。

- 第4四半期のGAAPベースの売上高は2億9800万ドルから3億ドルの範囲、調整後の営業利益は1億2100万ドルから1億2300万ドルの範囲になると予想。非GAAPベースの純利益は1株当たり0.21ドルから0.22ドルの範囲となる見込み。当社のガイダンスは、GAAPベースの前年比売上成長率を中間値で35%、調整後営業利益率を41%と想定。

- 需要が非常に強いにもかかわらず、案件の成約に時間がかかっていることも事実。人員を増やすというよりは、人員を増やさず効率的に生産性を上げるかに重点を置いているお客様が多い。特に第3四半期に入ると案件に対するマクロ的な圧力が強まり、案件の審査レベルが上がり、販売サイクルがさらに長くなることが見受けられるようになった。

以上、気になったポイントまとめてみました。マクロ環境は逆風にも関わらず、しっかりと数字を出してくるところはさすがと言ったところですね。全体的に営業の販売サイクルが伸びてきており、保守的な見通しを嫌気された印象を受けました。

3.まとめ

ここからは22年Q3のズームインフォの決算をまとめていきます。

- ズームインフォの22年Q3決算はオールクリア。Q2に続き通期上方修正のしっかりした決算であった。

- 決算を受けて株価はアフターマーケットで-20%と謎の大暴落。

- 高い成長性と収益性を兼ね備えたビジネスモデルを持つズームインフォのような企業は、数少ない超優良企業である。

- 顧客の販売サイクルは伸びてはいるが、デジタルトランスフォーメーションに対する強い需要は変わらない。

- 引き続き不確定要素だらけのマクロ環境下だが、Q4決算と通期決算も必ず達成できるはずだ。

こんな感じです。いかがだったでしょうか。

カンファレンスコールの中の質疑応答で、顧客は人員を増やすより少ない人数でいかに生産性を高めるかを重視しているという話がありました。確かに販売サイクルは伸びているのかもしれませんが、ズームインフォにとってこれからの景気後退局面はピンチよりチャンスの方が大きいような気もしました。

今回のように決算の内容と株価の反応の乖離が大きいと流石にメンタルやられますが、素直に買い場だと思います。私の場合、余力が潤沢でないことに加え、他にも決算を見届けて買いたい銘柄があるのと、ズームインフォはすでに結構なポジションを持っているのでしばらく様子見します。

私の予想では下落はしてもすぐに反発すると考えているので、さらに下へ掘る展開になれば買い増しを検討します。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。