みなさんこんにちは。今回はみんな大好きウェルスナビの2022年Q2決算をまとめていきます。Q1の決算はまずまずといった感じで、米国よりも日本のグロース株は早くに崩れた影響もあってか最近は徐々に下値を切り上げている展開が続いています。そんなウェルスナビのQ2決算はどうだったのか。中身を詳しく確認していきます。ウェルスナビの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きウェルスナビの2022年Q2決算をまとめていきます。Q1の決算はまずまずといった感じで、米国よりも日本のグロース株は早くに崩れた影響もあってか最近は徐々に下値を切り上げている展開が続いています。そんなウェルスナビのQ2決算はどうだったのか。中身を詳しく確認していきます。ウェルスナビの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- ウェルスナビの決算サマリー

- 決算のポイント

- まとめ

1.ウェルスナビの決算サマリー

まずは数字の確認から。

公式IRより

売上高:1,630(YoY +54.3%、QoQ +11.6%)

広告宣伝費:523(YoY +42.3%)

営業利益:64(黒字転換)

率直に米国市場が軟調な中での前年同期比+54.3%成長と、前四半期比+11.6%成長は立派な数字だと思いました。正直もっと悪いと思っていたのでサプライズとして黒転セットなんてうますぎますね。今のところPTSの反応もまずまずといった感じで、市場も好感したのではないでしょうか。これから決算の中身を確認していきます。

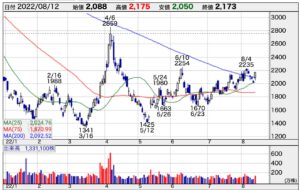

まずは現在のチャートの確認から。

ウェルスナビの年初来チャート

株探より

年初来で見れば、長いボックス相場を形成中といった感じ。5月の底からは徐々に下値を切り上げている展開になっていますね。今回の決算を機にもう一段階上に行ってくれることを期待しています。ただ、ウェルスナビのビジネスは少なからず米国市場の影響を受けることになるので、このまま素直に右肩上がりとはいかないと思っています。

特に、今年後半の米国市場の状況とウェルスナビの動きには注目していきます。

ここからは、決算説明資料から感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料の内容からハイライトを3つ挙げてみました。

- 営業収益とARRの成長

- 預かり資産と顧客数の推移

- 下方修正について

2-1:営業収益とARRの成長

公式IRより

公式IRより

以下ポイント抜粋

- ARRは62.8億円(YoY +41.4%)と既存顧客の収益は順調に推移。

- 解約率は1%以下と低水準を維持。

- Net AuM retensionは120%以上を維持。

Net AuM retensionが120%以上というのは、ざっくりいうと新規顧客が増えなくても、今の顧客だけで20%収益が伸びまっせということ。ウェルスナビのビジネスモデル上、ユーザーは長期投資が基本なので解約率も低く収益性は非常に安定していると言えます。

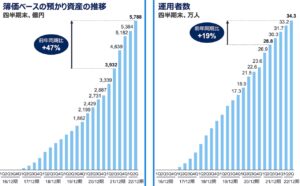

2-2:預かり資産と顧客数の推移

公式IRより

以下ポイント抜粋

- 簿価ベースの預かり資産は前四半期比では加速している。

- 新規運用者数は、前四半期比で鈍化傾向にある。

預かり資産について、時価ベースでは増えていないからやばい。オワコンという人がいますが、米国の状況(高インフレと急速な利上げペース)を見ればみんな資産増えてないですよね?これは当たり前の話で、今回の決算では既存顧客の動きを見ることが重要だと思います。

前四半期比で新規顧客数の増加は1.5万人増から1.1万人増と鈍化していますが、預かり資産の前四半期比で見ると、4%増から7%増と増えていることがわかります。これは推測ですが、米国の下落を見て既存顧客が積極的に買い増していることが考えられます。

ウェルスナビは決算資料の中で新規顧客獲得に関しては、広告投下に対して効率が低下していることも認めていますが、市場が不安定になると投資を始めにくい心理が働くのでこれは仕方ない気もしますね。特にウェルスナビの事業に問題があるのではなく、市況が大きく影響していると考えています。

2-3:下方修正について

公式IRより

公式IRより

公式IRより

以下ポイント抜粋

- 営業収益を通期で2.2%下方修正する。

- 通期で営業利益の黒字転換を目指す。

- 預かり資産については、時価と簿価ともに10~17%下方修正とする。

- 修正された通期予想に対する現在の進捗率は、47.3%になる。

この発表を成長鈍化のネガティブと捉えるか。通期で黒転目指すのか。いいじゃん、頑張れ!とポジティブに捉えるか。どちらかと言えば、私は後者だと考えています。もちろん強力なホルダーバイアスがかかっていることも否めないですが、ウェルスナビは今のようなマクロ環境の影響をモロに受けるビジネスモデルなので、仕方がないかなと。時間が解決するんじゃないかなと思うわけです。

以上、気になったポイントまとめてみました。ウェルスナビのビジネス自体は至って順調だと感じました。昨年までのコロナ相場が終わり、市況が正常化に向かう中でうまくその波を乗り越えて行ってほしいです。

3.まとめ

ここからは2022年Q2のウェルスナビの決算をまとめていきます。

- ウェルスナビの22年Q2決算は、売上高前年同期比+54.3%と依然として高成長を維持。しかも黒転。

- ARRは前年同期比+41.4%成長と順調に推移。不安定な市況の中、解約率も1%以下と低水準を維持している。

- 顧客数の伸びは鈍化傾向にあるも、簿価ベースでの預かり資産は増加。しかも前四半期比では加速している。

- 不安定なマクロ環境から通期営業収益を2.2%下方修正へ。預かり資産についても10~17%の下方修正を行う。

こんな感じです。いかがだったでしょうか。

私はウェルスナビ、ガチホで行きます。今年後半の米国市場にはよりますが、インフレもピークを迎えつつありますし、来年の利下げを既に織り込みつつあるので、ウェルスナビを取り巻く環境も少しずつですが改善されていくと考えています。特にウェルスナビのようなストック型のビジネスモデルでは、短期の株価のうねりは気にすることなく、どっしり構えた長期投資で利益を目指していきたいですね。

需要はないかもですが、今後もウェルスナビの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。