みなさんこんにちは。今回はみんな大好きクラウドストライクの決算を詳しく解説していきます。クラウドストライクは、コロナでブームになった銘柄ではありますが、現在でも頑張っている数少ないハイパーグロース株です。(コロナで流行った銘柄は、ほぼほぼ大暴落しています)そんなクラウドストライクの決算を詳しく知りたい方や、米国株に興味のある方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きクラウドストライクの決算を詳しく解説していきます。クラウドストライクは、コロナでブームになった銘柄ではありますが、現在でも頑張っている数少ないハイパーグロース株です。(コロナで流行った銘柄は、ほぼほぼ大暴落しています)そんなクラウドストライクの決算を詳しく知りたい方や、米国株に興味のある方の参考になれば幸いです。

本記事の内容

- クラウドストライクの決算サマリー

- 決算のポイント

- まとめ

1.クラウドストライクの決算サマリー

クラウドストライク公式IRより

売上高:予想 $463Mに対して、結果 $487.8M(YoY +61%)

EPS:予想 $0.23に対して、結果 $0.31

ガイダンス Q2 売上高:予想 $509Mに対して、結果 $512.7~516.8M

ガイダンス Q2 EPS:予想 $0.24に対して、結果 $0.27~0.28

ガイダンス FY23 売上高:予想 $2.15Bに対して、結果 $2.19~2.20B

ガイダンス FY23 EPS:予想 $1.1に対して、結果 $1.18~1.22

オールクリアの超絶決算でした。しかもこのマクロ環境の中、通期上方修正していることを考えると、サイバーセキュリティの需要は依然として強いことがわかります。ただ、決算後の株価の反応は-2%の下落でした。これについては株価の上がり代がなくなっていたことと、地合いが要因だと個人的には考えています。

クラウドストライクの現在のチャート

ヤフーファイナンスより

クラウドストライクのチャートは高値からは下落しているものの、他のハイグロ銘柄と比べればかなりまともな状況です。ただ、現在のPSRは18倍程度と上値は重たい雰囲気はあるので、長期でじっくり投資がおすすめです。将来性は抜群なのでここからは詳しくカンファレンスコールの内容を見ていきます。

2.決算のポイント

- ARRとNRRの推移

- プラットフォームの標準化が加速

- フリーキャッシュフローの増加

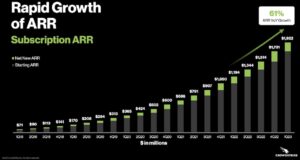

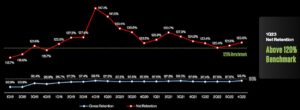

2-1:ARRとNRRの推移

クラウドストライク公式IRより

クラウドストライク公式IRより

クラウドストライク公式IRより

- 主力製品の継続的で力強い採用、新興製品カテゴリーとクラウドモジュールの成功の拡大、顧客ベースの力強い維持と拡大、急速な新規顧客獲得の継続。

- 純新規ARRは32%増加し、1億9,050万ドルに達しました。第1四半期の純新規ARRは予想を上回り、市場における当社の強い勢いが続いている。

- 第1四半期の新規契約高の構成は、案件の規模にかかわらず非常にバランスが取れており、特定の案件から突出した貢献があったわけではありません。

- NRRは再びベンチマークを上回り、グロスでも過去最高を更新しました。常に高いグロスリテンションレートは、侵害を阻止し、お客様に価値を提供し、世界中の企業のセキュリティ態勢に信頼を回復するという当社の強いコミットメントを反映しています。

カンファレンスコールより抜粋

2-2:プラットフォームの標準化が加速

クラウドストライク公式IRより

クラウドストライク公式IRより

- 第1四半期では、4つ以上、5つ以上、6つ以上のモジュールを持つサブスクリプション・カスタマーが、それぞれ 71%、59%、35%に増加。

- 新たな指標としてモジュール数7以上の顧客を導入し、第1四半期末で19%増加。

- ファルコンプラットフォームの中核市場と拡大市場の両方において、モジュールのパフォーマンスが好調。

- このようなトレンドは、今後数年にわたり永続的なビジネスチャンスを生み出すと信じています。

カンファレンスコールより抜粋

2-3:フリーキャッシュフローの増加

クラウドストライク公式IRより

クラウドストライク公式IRより

- 当社は、第1四半期を強固なバランスシートで終えました。現金および現金同等物は約21億5000万ドルに増加しました。営業活動によるキャッシュフローは前年同期比46%増の2億1,500万ドルとなり、過去最高を記録しました。フリー・キャッシュフローは前年同期比34%増の1億5,750万ドル(売上高の32%)となりました。

- 当社の法人顧客基盤、効率的な営業活動、高いグロス維持率、サブスクリプション契約と複数年の顧客関係を含むSaaSモデルにより、安定したキャッシュフロー業績がもたらされると考えています。さらに、これらの要因は、現在および将来の数年間にわたり耐久性のあるキャッシュ・ジェネレーターを構築する上で、どのような環境下でも回復力を発揮するものと考えています。

カンファレンスコールより抜粋

以上、気になったポイントをまとめてみました。クラウドストライクの安定感はハンパないですね。現在は、地政学リスクの観点からサイバーセキュリティには追い風な部分もあるかと思いますが、数字をしっかり出せている数少ない企業ではないでしょうか。新規顧客の増加と既存顧客のアップセルが効いてくれば今後の成長にも十分期待できますし、キャッシュが潤沢なので今後の投資や事業展開にも注目です。

グロース株おすすめ書籍

3.まとめ

ここからは23年Q1のクラウドストライクの決算をまとめていきます。

- クラウドストライクの23年Q1の決算はオールクリア。

- 決算を受けて株価は-2%下落した。(翌日はさらに下げた)

- 顧客ベースの維持と拡大によってARRが順調に伸びている。YoYで61%成長(新規は32%成長)

- 4つ以上、5つ以上、6つ以上のモジュールを持つサブスクリプション・カスタマーが、それぞれ 71%、59%、35%に増加。ファルコンプラットフォームの標準化が進んでいる。

- 営業活動によるキャッシュフローは前年同期比46%増の2億1,500万ドルとなり、過去最高を記録。フリー・キャッシュフローは前年同期比34%増の1億5,750万ドル(売上高の32%)となった。

こんな感じです。いかがだったでしょうか。

クラウドストライクは、この不安定なマクロ環境においてもしっかりとキャッシュを創出できるピッカピカ企業であることがわかっていただけたと思います。今の株価水準からの投資は個人的にはチャンスと捉えています。自分はかなりの高値掴みしていますが、いずれは過去の高値を超えてくる将来性抜群の企業だと思いますので、今後も注目していきます。

しばらく株価は低迷しそうですが、見守っていきたいと思います。

今回は以上です。最後までお読みいただきありがとうございました。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。