みなさんこんにちは。今回はみんな大好きsnowflakeの2023年Q4決算をまとめていきます。

みなさんこんにちは。今回はみんな大好きsnowflakeの2023年Q4決算をまとめていきます。

snowflakeの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- snowflakeの決算サマリー

- 決算のポイント

- まとめ

1.snowflakeの決算サマリー

売上高:予想 $575.7Mに対して、結果 $589M(YoY +53%)

EPS:予想 $0.04に対して、結果 $0.14

ガイダンスQ1(PRODUCT売上高):予想 $582.1Mに対して、結果 $573M

ガイダンスFY24売上高:2.7B

結果は売上高、EPSはクリア。ガイダンスは未達という結果になりました。見通しの弱さから株価はいつものように下落しました。

snowflakeの1年チャート

ヤフーファイナンスより

昨年から低空飛行を続けており、特に最近は浮き沈みが激しいですね。snowflakeは決算前に期待で上げて結果を受けて暴落がパターン化していますが、今回もまさにそれでした。

ここからは、決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から注目ポイントを紹介。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

公式IRより

第4四半期の製品売上は前年同期比54%増、通期では70%増、合計19億ドルだった。残存履行義務は前年同期比38%増、合計37億ドルだった。

RPO37億ドルのうち、今後12ヵ月間に収益として認識されるのは約55%と見込む。これは、前年同期の見積もりと比較して48%の増加になる。

以下カンファレンスコールよりポイント抜粋

- 第4四半期の目標を上回る2億1,500万ドルの非GAAP調整後フリーキャッシュフローを創出した。2023年度通期の非GAAP調整後フリーキャッシュフローマージンは25%だった。

- 非GAAPベースの営業利益率は、売上高が好調であったこと、研究開発費および貸倒費用が減少したことにより6%となった。

2-2:ビジネスハイライト

公式IRより

現在、当社の顧客の23%が少なくとも1つの安定したエッジを所有しており、これは1年前の18%から増加した。100万ドル消費の顧客のうち65%は、平均して6つの安定したエッジを持っている。

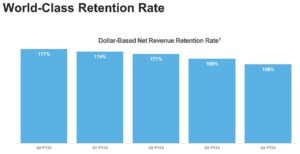

公式IRより

第4四半期の純売上高維持率は158%で、これには12カ月累計の製品売上が100万ドルの新規顧客13社が含まれており、当社の最大手顧客の耐久性のある成長が反映されている。第4四半期の業績改善は、最も長い契約期間を持つ顧客によるもの。

以下カンファレンスコールよりポイント抜粋

- 計画に対して最も下振れしたのは海外地域であり、複数年の予約は前年同期比で15%減少した。

- 今後5年間にわたりAWSとのパートナーシップを拡大し、これまでの2倍以上の25億ドルの支出をコミットしている。

2-3:今後の見通し

公式IRより

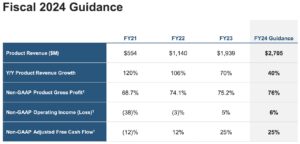

既存顧客の購買行動の変化、新規の予約が予想より少ないこと、若年層からの立ち上がりが遅いことから、第1四半期の製品売上は、前年同期比44%から45%増の5億6,800万ドルから5億7,300万ドルと予想している。

マージンについて。非GAAPベースの営業利益率は0%、希薄化後加重平均発行済み株式数は3億6,100万株と予想。2024年度通期では、製品売上は約27億ドル、前年度比は約40%の成長を見込んでいる。

以下カンファレンスコールよりポイント抜粋

- 当社取締役会が今後2年間で20億ドルを上限とする自社株買いプログラムを承認した。

- 2023年度中に、約1,900名の従業員を新規に採用した。2024年度には、1,000人以上の従業員を追加する予定。

- 2029年度、100億ドルの製品売上高目標の達成に向け、引き続き順調に進んでいる。

以上、気になったポイントまとめてみました。

3.まとめ

ここからは2023年Q4のsnowflakeの決算をまとめていきます。

- 23年Q4決算は売上高、EPS共にクリア。ガイダンスはQ1の製品売上高が未達という結果になり株価は下落した。

- 製品売上は前年同期比54%増、通期では70%増、合計19億ドルと好調であった。

- 2023年度通期の非GAAP調整後フリーキャッシュフローマージンは25%と相変わらず収益性が高い。

- 純売上高維持率は158%で、これには12カ月累計の製品売上が100万ドルの新規顧客13社が含まれている。徐々に低下傾向にはあるが、引き続き高水準を維持できている。

- 海外地域は不振に陥っているが、2029年度100億ドルの製品売上高目標に向けて順調に成長できている。

こんな感じです。いかがだったでしょうか。

相変わらず素晴らしい数字が並んでいますが、期待値が高いだけに株価は振るわない状況が続いていますね。短期的にはマクロ次第なところもあると思いますが、長期で見れば報われる可能性が非常に高い銘柄だと考えています。

そんなわけで今後もsnowflakeの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

23年Q3決算はこちらから

-

-

snowflake 2023年Q3決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。