![]() みなさんこんにちは。今回はみんな大好きスノーフレークの2023年Q2決算をまとめていきます。Q1の決算はそこまで悪くなかったにも関わらず、ここまで株価はボロボロなスノーフレークでしたが、Q2決算はどうだったのか。中身を詳しく確認していきます。スノーフレークの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きスノーフレークの2023年Q2決算をまとめていきます。Q1の決算はそこまで悪くなかったにも関わらず、ここまで株価はボロボロなスノーフレークでしたが、Q2決算はどうだったのか。中身を詳しく確認していきます。スノーフレークの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- スノーフレークの決算サマリー

- 決算のポイント

- まとめ

1.スノーフレークの決算サマリー

売上高:予想 $467.3Mに対して、結果 $497.2M(YoY +83%)

EPS:予想 -$0.58に対して、結果 -$0.70

ガイダンスQ3売上高:予想 $502Mに対して、結果 $503M

ガイダンスFY23売上高:予想 $1.895Bに対して、結果 $1.91B

結果は売上高、ガイダンスはクリア。EPSはミスとなりました。これを受けて決算後のアフターマーケットでは10%超上昇し、結局次の日には20%上げる爆裂決算相場となりました。そんなスノーフレークの決算の中身をこれから見ていきたいと思います。

まずは現在のチャートの確認から。

スノーフレークの年初来チャート

ヤフーファイナンスより

年初来で見ればまだ底値付近をうろうろといった感じ。これは他のグロース株と変わらないですね。今回の決算後に窓を開けて上昇していますが、このまま上昇トレンドを形成できるか注目です。スノーフレークのようなピッカピカ企業は、長期的に見れば高値を取るのは時間の問題だと思いますけどね。

ここからは、決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から注目ポイントは以下の通り。

- 数字で見る成長

- ビジネスハイライト

- 今後の見通し

2-1:数字で見る成長

公式IRより

以下カンファレンスコールよりポイント抜粋

- 第2四半期の製品売上は4億6,600万ドルで、前年同期比83%の成長、残存する性能保証債務は前年同期比78%成長し、合計27億ドルとなった。

- 純売上維持率は171%で、これには12ヶ月累計の製品売上が100万米ドルの新規顧客15社が含まれ、当社の最大手顧客の持続的な成長を反映。

- 当四半期には、Global2000の新規顧客を12社追加。これらの顧客からの12ヶ月累計の平均製品売上は前四半期比14%増加し、120万ドルとなった。

2-2:ビジネスハイライト

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 中堅・中小企業向けの法人営業チームは、当四半期の純新規契約数の目標を上回った。

- 欧州・中東・アフリカ地域(EMEA)の営業チームは、当四半期の新規顧客獲得数上位10社のうち4社に貢献。

- 世界の大企業は引き続きSnowflakeの利用を増やしている。

- 製品売上総利益率は75%。営業利益率は、売上高が好調だったことにより、4%となった。

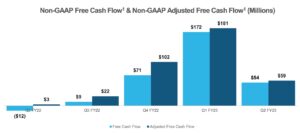

- 調整後のフリー・キャッシュフロー・マージンは12%で、好調な回収がプラスの影響を及ぼした。

- 当四半期は、現金、現金同等物、短期および長期の投資で約50億米ドルを保有する強固なキャッシュポジションで終了。

2-3:今後の見通し

公式IRより

以下カンファレンスコールよりポイント抜粋

- 第3四半期の製品売上は5億ドルから5億500万ドル、前年同期比では60%から62%の成長を見込む。

- 非GAAPベースの営業利益率は2%、希薄化後加重平均発行済み株式数は3億5,800万株と予想。

- 第3四半期には、Data Cloud World Tourに関連する費用として400万ドルを見込む。このイベントは世界各地で開催され、当社の最新のイノベーションを紹介するもの。

- 2023年度通期の製品売上高は、19億500万ドルから19億1,500万ドルを見込んでおり、前年比67%から68%の成長率を目指す。

- 2023年度通期の収益性については、非GAAPベースで、製品売上総利益率約75%、営業利益率約2%、調整後フリー・キャッシュ・フロー利益率17%、希薄化後加重平均株式数は3億5,800万株と予想。

- 通期見通しには、アップリカの買収に関連する営業費用が含まれる。

- 当社は、成長戦略を支えるために人員を増やす。これまでのところ、約1,000名の従業員を新規に採用。

以上、気になったポイントまとめてみました。新規顧客も大口の顧客もしっかり増えていますし、キャッシュも潤沢、見通しも良いですね。今後の成長が楽しみな素晴らしい決算だと思いました。

3.まとめ

ここからは2023年Q2のスノーフレークの決算をまとめていきます。

- スノーフレークの23年Q2決算は売上高、ガイダンスはクリア。EPSはミスという結果となった。

- 第2四半期の製品売上は4億6,600万ドルで、前年同期比83%の成長。純売上維持率は171%で、これには12ヶ月累計の製品売上が100万米ドルの新規顧客15社が含まれ、当社の最大手顧客の持続的な成長を反映している。

- 当四半期には、Global2000の新規顧客を12社追加。世界の大企業は引き続きSnowflakeの利用を増やしている。

- 調整後のフリー・キャッシュフロー・マージンは12%。当四半期は、現金、現金同等物、短期および長期の投資で約50億米ドルを保有する強固なキャッシュポジションで終了した。

- 第3四半期の製品売上は5億ドルから5億500万ドル、前年同期比では60%から62%の成長を見込み、2023年度通期の製品売上高は、19億500万ドルから19億1,500万ドルを見込んでおり、前年比67%から68%の成長率を目指す。

こんな感じです。いかがだったでしょうか。

スノーフレークは相変わらずピッカピカ企業の代表ですね。大好きです。前回の決算では成長減速オワコン説も囁かれましたが、私は信じていましたよ。成長率は徐々に落ち着いては気ましたが、順調に顧客を増やしていますし、キャッシュフローをしっかり出せているので今後の事業拡大に期待が膨らみます。

将来的にはテンバガー本命銘柄ではないでしょうか。

そんなわけで今後もスノーフレークの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

23年Q1決算はこちらから

-

-

Snowflakeの決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。