みなさんこんにちは。今回はみんな大好きスノーフレークの決算を詳しく解説していきます。スノーフレークは、あのウォーレンバフェットも投資をしている話題の高成長企業です。そんなスノーフレークの決算を詳しく知りたい方や、米国株に興味のある方の参考になれば幸いです。

本記事の内容

- スノーフレークの決算サマリー

- 決算のポイント

- まとめ

1.スノーフレークの決算サマリー

スノーフレーク公式IRより

売上高:予想 $413Mに対して、結果 $422.4M(YoY +85%)

EPS:予想 -$0.51に対して、結果 -$0.53

ガイダンスQ2売上高:$435~440M (+71~73%)

ガイダンスFY23売上高:$1.885~1.90B(+65~67%)

売上高のみクリアでした。ガイダンスの予想値は不明でしたが、通期は上方修正しており、そこまで見通しは悪くないのかもしれませんね。ただ、成長率が67%は鈍化した感が否めません。決算後の株価の反応は-10%超の下落でした。

スノーフレークの現在のチャート

ヤフーファイナンスより

スノーフレークはもともととんでもないバリュエーションの株価だったこともあり、逆金融相場では大きく下落しています。しかし現在のPSRは20倍程度とそこまで割高感はないと思いますし、将来性は抜群なのでここからは詳しくカンファレンスコールの内容を見ていきます。

2.決算のポイント

- 顧客の伸び

- 高いNRR

- フリーキャッシュフロー

2-1:顧客の伸び

スノーフレーク公式IRより

- 当四半期にはGlobal2000の顧客16社を追加しました。

- 国際的な事業拡大に伴い、フォーブス・グローバル2000社をはじめとする大規模な金融機関に重点を置いています。

カンファレンスコールより抜粋

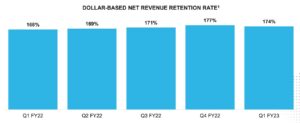

2-2:高いNRR

スノーフレーク公式IRより

- 純売上維持率は174%で、これには11社の100万ドル規模の新規顧客が含まれ、大口顧客の持続的成長を反映しています。

- 第1四半期には、10社のお客様が12ヶ月累計で500万ドル超の売上を達成しました。現在、4,500万ドルの顧客と1,000万ドルの顧客10社を保有しています。

- 前四半期と同様、上位10社のうち5社の製品売上は、前年同期比で会社全体の売上を上回りました。

カンファレンスコールより抜粋

2-3:フリーキャッシュフロー

スノーフレーク公式IRより

- 過去3年間、当社は高い成長を達成すると同時に、ユニットエコノミクス、営業効率、キャッシュフローを大幅に改善しました。当社は、50億ドル超の現金、現金同等物、負債ゼロという強固なバランスシートを有しています。当社は今後も規模を拡大し、キャッシュを創出し、それに応じた投資を行います。

-

調整後のフリー・キャッシュフロー・マージンは43%で、第4四半期の記録的なブッキングによる強力な回収がプラスの影響を及ぼしました。強固なキャッシュポジションで当四半期を終えました。

カンファレンスコールより抜粋

以上、気になったポイントをまとめてみました。スノーフレークのビジネスはやはり魅力的ですね。大口顧客を増やすことができれば今後の成長にも期待できますし、キャッシュが潤沢なので今後の投資や事業展開にも注目です。

グロース株おすすめ書籍

3.まとめ

ここからは23年Q1のスノーフレークの決算をまとめていきます。

- スノーフレークの23年Q1の決算は売上高クリア、EPSはミス。

- 決算を受けて株価は-10%超下落した。(その後-5%まで戻した)

- 大口顧客の増加は順調に伸びている。また、当四半期にはGlobal2000の顧客16社を追加した。

- NRRは174%で、これには11社の100万ドル規模の新規顧客が含まれ、大口顧客の持続的成長を反映している。

- 50億ドル超の現金、現金同等物、負債ゼロという強固なバランスシートを持つ。今後も規模を拡大しながらキャッシュを創出し、それに応じた投資を実施する。

こんな感じです。いかがだったでしょうか。

スノーフレークは、割高感がなくなってきた今からの投資にちょうど良いと感じました。自分はかなり高値掴みしていますが。いずれは過去の高値を超えてくる将来性抜群の企業だと思いますので、今後も注目していきます。

しばらく株価は低迷しそうですが、見守っていきたいと思います。

今回は以上です。最後までお読みいただきありがとうございました。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。