みなさんこんにちは。今回はみんな大好きshopifyの2022年Q4決算をまとめていきます。昨年からEコマース銘柄には逆風が続いており、かなり苦しい展開が続いています。個人的にはそろそろ許されてもいい頃かなと、今回の決算は期待を込めながら中身を詳しく確認していきます。

みなさんこんにちは。今回はみんな大好きshopifyの2022年Q4決算をまとめていきます。昨年からEコマース銘柄には逆風が続いており、かなり苦しい展開が続いています。個人的にはそろそろ許されてもいい頃かなと、今回の決算は期待を込めながら中身を詳しく確認していきます。

shopifyの決算をサクッと確認したい方や、投資を考えている方の参考になれば幸いです。

本記事の内容

- shopifyの決算サマリー

- 決算のポイント

- まとめ

1.shopifyの決算サマリー

売上高:予想 $1.65Bに対して、結果 $1.73B(YoY +26%)

EPS:予想 -$0.01に対して、結果 $0.07

売上高ガイダンス:10%台後半の成長率

shopifyの1年チャート

ヤフーファイナンスより

shopifyは22年早くから下落していたこともあり、長いベースを作り2023年からは上昇基調になっていました。しかもここ最近のハイテク買い戻しと決算祭りに便乗して大きく上げていたこともあり、決算後には暴落しました。再び成長軌道を描けるようになるのか、気になるところです。

ここからはカンファレンスコールと決算資料を読んで感じたポイントをまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントを紹介。

- 決算ハイライト

- ビジネスハイライト

- 国際展開と見通し

2-1:決算ハイライト

公式IRより

公式IRより

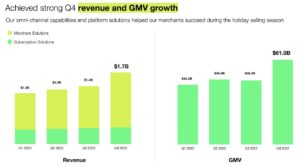

shopifyの収益は年間21%成長し、56億ドルに達した。

米国Eコマース市場におけるShopifyの浸透率は現在10%で、2019年からGMVが3倍以上に成長したため、今年のGMVは1970億ドルを突破した。創業以来、Shopifyはますますあらゆる規模のブランドに選ばれるプラットフォームとなり、0.5兆ドルを超えるグローバルなコマースを実現してきた。

昨年、shopifyのマーチャントはブラックフライデー、サイバーマンデーの販売期間においての売上は75億ドル、前年比21%の伸びとなった。

この4日間で、世界中の約5200万人の消費者がShopifyを利用したブランドから購入し、2021年の同時期から12%増加したことになる。

公式IRより

公式IRより

チャネルの観点からは、お客様が店舗での買い物に戻るにつれ、オフラインのGMVが前年比で大幅に増加し続け、第4四半期には25%増、通年では40%以上増加した。

第4四半期の加盟店のGMVは610億ドルで、前年同期比13%増、米国の小売業全体の6%増を上回った。ブラックフライデー・サイバーマンデーが好調であったことが、第4四半期のGMVの伸びを大きく牽引した。オンラインとオフラインの両ビジネスにおいて、GMVは力強い伸びを示した。

第4四半期の収益は17億ドルに達し、前年同期比26%増、GMVの堅調な伸びを背景にしたマーチャント・ソリューションの力強い成長で、この業績を牽引している。

公式IRより

公式IRより

売上総利益は15%増の7億9,900万ドル、売上総利益率は46%だった。2022年第4四半期の売上総利益率は、利益率の低いShopify Paymentsの収益貢献が大きくなったこと、さらにShopify Payments内でプラスとデビットカードよりもクレジットカードの利用が多い方向へのシフトによる圧力があったことが影響している。

不動産費用を除いた当四半期の調整後営業利益は、6,100万ドルだった。前年同期と比較した減少は、主に売上総利益率の低下と、従業員の報酬総額が株式よりも現金にシフトしたことなどによる報酬費用の増加により、営業費用が増加した結果。

以下カンファレンスコールよりポイント抜粋

- 第3四半期と第4四半期の営業費用を比較的横ばいに保ちながら、前四半期比で大幅な増収を達成することができたことはよかった。当四半期の営業費用安定の主な要因は、第3四半期から第4四半期にかけて従業員数が減少したことによるもの。

- 第4四半期の設備投資を800万ドル以下に抑えたため、営業キャッシュフローは9700万ドル、設備投資を差し引いた営業キャッシュフローは約9000万ドルを達成した。

- 現金・預金および有価証券は、主に第4四半期の営業キャッシュ・フローにより、第3四半期から順次増加し、12月31日現在で51億ドルに達した。

2-2:ビジネスハイライト

公式IRより

1億人をはるかに超える購入者がShop Payを選択し、第4四半期に110億ドルのGMVを促進し2017年の開始以来、年末には累積770億ドルを達成した。

さらにShop Payは、消費者向けに当社のBuy Now, Pay Later製品であるShop Pay Installmentsを提供する。Shop Payは、より多くの事業者がShop Payを利用することで利益を得られるように、Facebook、Instagram、YouTubeなどのソーシャルサービスにShop Payを統合している。

その結果、主要パートナーとのネイティブチェックアウト統合によるGMVは、昨年第4四半期に比べて2倍以上に増加した。

公式IRより

公式IRより

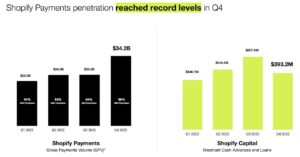

第4四半期の成長は、主にGMVの増加、Shopify Paymentsの普及率向上、Deliverrの貢献によるもので、第4四半期にShopify Paymentsで処理されたGMVは342億ドルで、2021年第4四半期より23%増加した。

GMVに占めるShopify Paymentsの普及率は、前年同期の51%に対し、当四半期は56%で、前四半期比210ベーシスポイント上昇した。特に、ショピファイ・ペイメントの加盟店が好調で、ショピープラスの加盟店の割合が増加したこと、世界中で新しい加盟店が採用されたこと、Shop Payの普及が進んだこと、実店舗でのPOSハードウェアの普及が進んだことなどが、当四半期の決済総額の増加につながった。

以下カンファレンスコールよりポイント抜粋

- 月にはベーシックプラン、ショッピープラン、アドバンスドプランのサブスクリプション価格の更新を発表した。この12年間、商取引における最高のツールへのアクセスに課される価格は、ほとんど変わっていない。新価格は、新規のマーチャントには直ちに適用され、既存のマーチャントには4月23日に適用される。

2-3:国際展開と見通し

公式IRより

第4四半期、shopifyはあらゆる規模の事業者に選ばれるコマースプラットフォームであることを証明し続けた。

カナダ最大の小売業者の1つであるGiant Tigerは、技術スタックをすべて取り払い、Shopify Plusに置き換えた。全国にある260以上の店舗をオンラインストアと統合し、Giant Tigerがオンラインで購入し、店舗で受け取ることができるようにし、顧客のオムニチャネルの期待に応えられるようにした。

フランスのファッションと香水のブランドであるindiscernibleをはじめ、イタリアの靴ブランドSergio Rossi、スイスのファッションデザイナーBallyをプラットフォームに迎え、高級品の分野で大きな前進を遂げた。ホッケー用品やスケートを販売するBauer Hockeyや家電・工具メーカーのBlack and Deckerといった消費者に人気のあるブランドも第4四半期に参入し、ButcherBoxもアラカルトビジネスの立ち上げとともにShopifyへの移行を開始した。

また、主要な国際市場において地理的な拡大も続けており、第4四半期にはイタリア、Reebok、Superdry、Sony Music Entertainment、Skechers、Nestleのブランドを新たに立ち上げたほか、マテル社の全ブランドと、Supremeの移行と立ち上げも行った。

2022年末時点で、shopifyのマーチャントの約45%は北米以外を拠点としており、売上の約27%を占めている。Shopify Paymentsは22カ国、Shopify Point-of-Saleは14カ国、Shopify Shippingは7カ国、Shopify Capitalは4カ国で利用できるようになり、国ごとに提供サービスを拡大した。また、ローカライズされたサブスクリプションプラン価格を約200カ国に展開している。

shopifyは、初日から国際的な販売を地元での販売と同じくらい簡単にできるようにしたいと考えている。2022年、Shopifyは約280億ドルの越境販売を可能にし、海外からの関心の高まりに乗じて、Shopifyストアへのトラフィック全体の約28%が、マーチャントの自国以外のバイヤーからもたらされている。

以下カンファレンスコールより見通しについてポイント抜粋

- 見通しの視点は、インフレが高止まりし、消費者が値引きや非裁量的な購買に走ることを想定している。

- 2023年第1四半期の収益について。当社は歴史的に、第4四半期から第1四半期にかけて、好調なホリデー商戦の影響で季節的に順次減少してきた。今年も同様の傾向を予想、第1四半期の売上は前年同期比で10%台後半の伸びとなる見込み。

- 第1四半期の売上総利益率は、2022年第4四半期の売上総利益率より若干高くなると予想している。全体として、Deliverrの買収による年率換算の影響やShopify Paymentsの継続的な成長など、2022年の粗利益率に影響を与えたのと同じ要因が第1四半期も継続すると予想される。

- 第1四半期の営業費用は、第4四半期にあった一時的な費用を除くと、2022年第4四半期の営業費用に対して一桁台前半の割合で増加する。

3.まとめ

ここからは22年Q4のshopifyの決算をまとめていきます。

- shopifyの22年Q4の決算は売上高とEPS共にクリア。ガイダンスは明確な数字はなく、売上高が10%台の成長になると公表した。

- 米国Eコマース市場におけるShopifyの浸透率は現在10%で、GMVは累計で1970億ドルを突破し、順調に伸びている。サイバーマンデーとブラックフライデーの4日間だけで世界で約5200万人の消費者がshopifyを利用しているブランドから購入した。

- 1億人をはるかに超える購入者がShop Payを選択し、2017年の開始以来、年末にGMVは770億ドルを達成した。GMVに占めるShopify Paymentsの普及率は、前年同期の51%に対し、当四半期は56%と伸びている。

- Shopify Paymentsは22カ国、Shopify Point-of-Saleは14カ国、Shopify Shippingは7カ国、Shopify Capitalは4カ国で利用できるようになり、現時点でShopifyは約280億ドルの越境販売を可能にしている。

- 引き続きマクロ見通しは不透明。インフレが高止まりし、消費者が値引きや非裁量的な購買に走ることを想定している。

こんな感じです。いかがだったでしょうか。

shopifyを取り巻く環境は相変わらず厳しいとは感じましたが、GMVは伸びていること、それに加えてshop payの普及率の急速な成長と国際展開が進んでくれば大きな実りになって帰ってくるのではないかと期待が膨らむ決算ではありました。

そんなわけで今後もshopifyの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

関連記事

-

-

shopify 2022年Q3決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。