- ヌーバンクってどんな会社?

- ヌーバンクの将来性ってどうなの?

と気になる人に向けて、今回はブラジルのフィンテック企業であるヌーバンクについてまとめてみました!

※フィンテックとは次世代金融サービスのこと。

ヌーバンクって情報が少なくあまり知られていませんが

ヌーバンクとは

- IPO初日で中南米最大の金融機関になったすごい企業

- 投資の神様ウォーレンバフェットが投資をしている注目の企業

知れば知るほど投資がしたくなる素晴らしい企業なんです。

そこで今回は

本記事の内容

- ヌーバンクという銀行について

- ヌーバンクのすごいところ

- リスク

- 今後の戦略

を過去の決算の数字を元に詳しくまとめているので、ヌーバンクの凄さと将来性がわかるはず!

この記事を書いている私は米国株投資4年目。

ヌーバンクの決算は毎回しっかり確認。日々研究し実際に投資もしています。

1.ヌーバンクという銀行

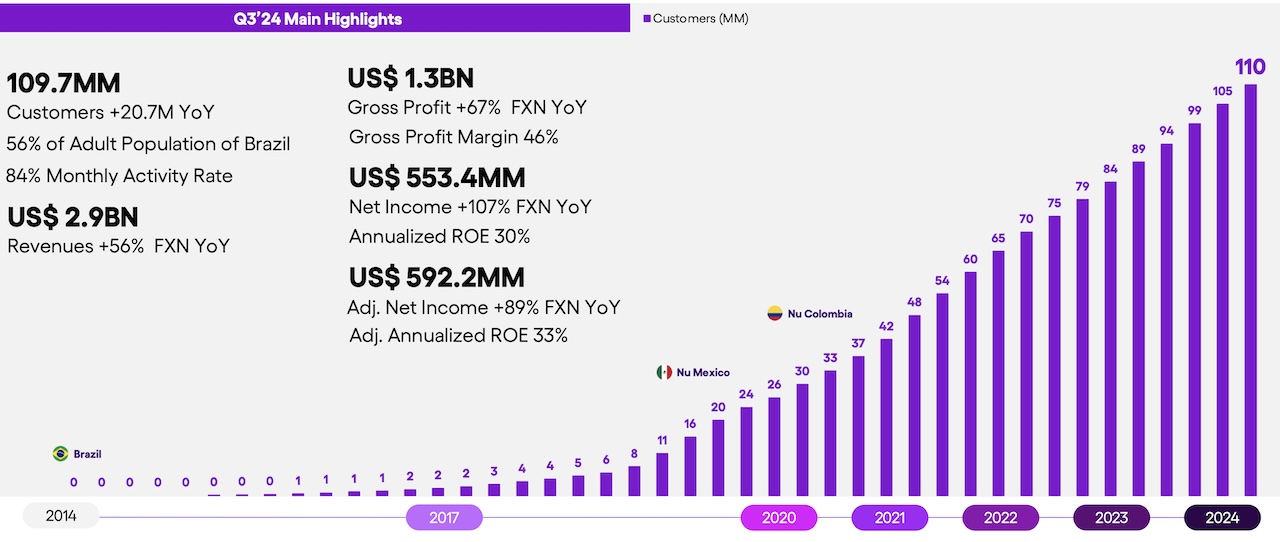

【ヌーバンク成長の軌跡】 出典:NU公式IR(24Q3決算)

出典:NU公式IR(24Q3決算)

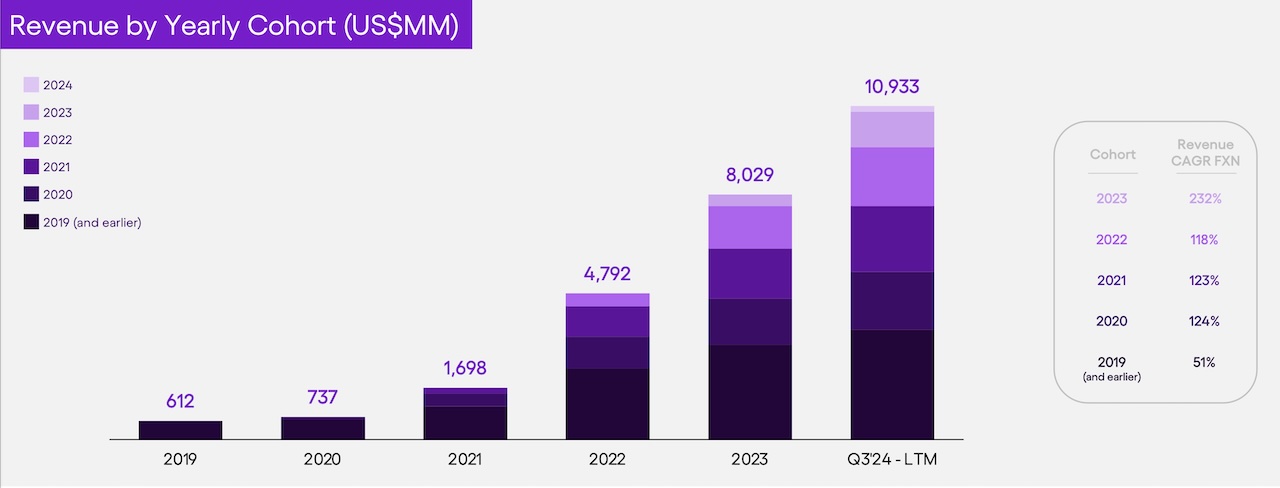

【売上高コホート】

出典:NU公式IR(24Q3決算)

ヌーバンクとは

創業は2013年。ブラジルで急速に成長しているフィンテックで、ユーザーはメキシコとコロンビアを含めると24Q3時点で1億1000万人を突破。顧客数ではラテンアメリカで4番目に大きい金融機関となっている。ブラジルに至っては国の成人人口の60%がユーザーとなっている。

ヌーバンクは今、南米で一番勢いのある大注目のフィンテックなんだよ。

ここ数年で急速に成長していることがわかるね。

1-1:CEOはデビッド・ベレス

出典:NU公式IR

出典:NU公式IR

どんな人

生まれはコロンビアのメデジンというかなり危ないところ。

有名大学に通いながらラテンアメリカでスタートアップという野望があり

『自分ができうる最も難しい挑戦は何か』

突き詰めて考えた結果、ブラジルで銀行システムに革命を起こすことを決めた。

そんな超やり手デビッドCEOの最新決算(24Q3)のお言葉がこちら

直近の四半期では、私たちのビジネスモデルは3つの基本原則に基づいています。それは、顧客の増加、顧客1人当たりの収益の拡大、そして効率的な運営コストです。これらの原則が再び強みを発揮しました。特に、純顧客の増加数では期待を上回る成果を上げ、今四半期末までに1億1,000万人の顧客を達成しました。これは、2年前の7,000万人から56%の増加を意味します。

ブラジルでは、毎月平均110万人の新規顧客を獲得し、四半期末には合計9,880万人に達しました。また、100万人の顧客をブラジル市場で達成したこともお知らせしてきました。メキシコでも顧客基盤が拡大し、四半期には120万人の純増を記録、総顧客数は890万人に達しています。この成功は、メキシコにおける預金利回りの向上戦略を支え、デジタル金融プラットフォームとしての地位を強化するものでした。さらに、コロンビアでは、顧客数が200万人を突破し、「Cuenta(口座)」プロダクトの展開後も勢いを維持しています。

財務ハイライトのレビュー

ラテンアメリカ通貨の米ドルに対する減価にもかかわらず、当社の収益は29億米ドルに急増しました。これは、クロスセルとアップセルの成功、新商品の導入によるものです。この堅調な業績は前年同期比で56%増加を示しています。総利益は13億米ドルに達し、前年同期比で67%の増加、粗利益率は45.8%です。純利益も好調で、5億5,300万米ドルに達し、年率ベースのROE(自己資本利益率)は30%を記録しました。また、調整後純利益は5億9,200万米ドルに達し、四半期ごとに10%増加し、前年同期比では89%の増加です。

第3四半期にはNu Holdingsの自己資本利益率(ROE)が初めて30%を超えたことを強調したいと思います。この成果は、メキシコおよびコロンビアの2つの子会社がまだ黒字化していないにもかかわらず、2.4億米ドルの過剰資本を保持しながら達成されたものです。

当社の3つの地域での戦略実行が進む中、プラットフォームの拡大、主要製品の市場シェア拡大、既存顧客基盤のより良い収益化という大きな機会に引き続き大きな期待を寄せています。また、今年初めに述べたように、「Money Platform」戦略の一環として新たな垂直市場への進出が現実のものとなり、我々の総アドレス可能市場(TAM)を拡大しつつあります。最近の例としては、通信サービスへの参入としてのNuCelの立ち上げや、NuMarketplace、NuTravel、NuPayの開発があります。そして、これはまだ始まりに過ぎません!

ヌーバンクすごいでしょ!実は私、CEOと同じ年なんですよ。私ですか?社畜だよ!

1-2:創業秘話

創業のきっかけ

当時のブラジルの銀行はオンラインで口座開設できるはずもなく、銀行に3ヶ月で10回ほど支店へ足を運び、月毎に30ドルの手数料を支払い、やっと口座開設できるというレベル。

そんな自身の壮絶な銀行体験から一念発起することになったのです。

そして彼が目指したのは、Amazon、Apple、Netflixなどシリコンバレーにあるような企業文化を持つ会社。

でかい男は目標もでかい!

すごく良い話だね、もっとヌーバンクのことが知りたくなったな。

そんな時はmoomoo証券アプリがおすすめです。

ヌーバンクの決算情報はもちろん最新のニュースやレーティング情報など、このアプリ一つで確認できます。

ヌーバンクの決算日程もmoomooで確認してるよ。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

アカウント登録するだけですぐに使い始めることができます。

もちろん無料です。

moomoo証券アプリを使った決算の見方を詳しく紹介している記事も書いてます。

ぜひ参考にしてください。

-

-

【moomoo証券アプリなら簡単】決算を確認する方法

続きを見る

1-3:ヌーバンクの株価

気になる現在の株価は↓

動きに派手さはないけど着実に上げてきているよ。

直近の決算で新高値を更新するかに注目だね。

2.ヌーバンクのすごいところ

すごいポイント

- 顧客中心主義

- 収益性が高い

- 多国化展開

2-1:顧客中心主義

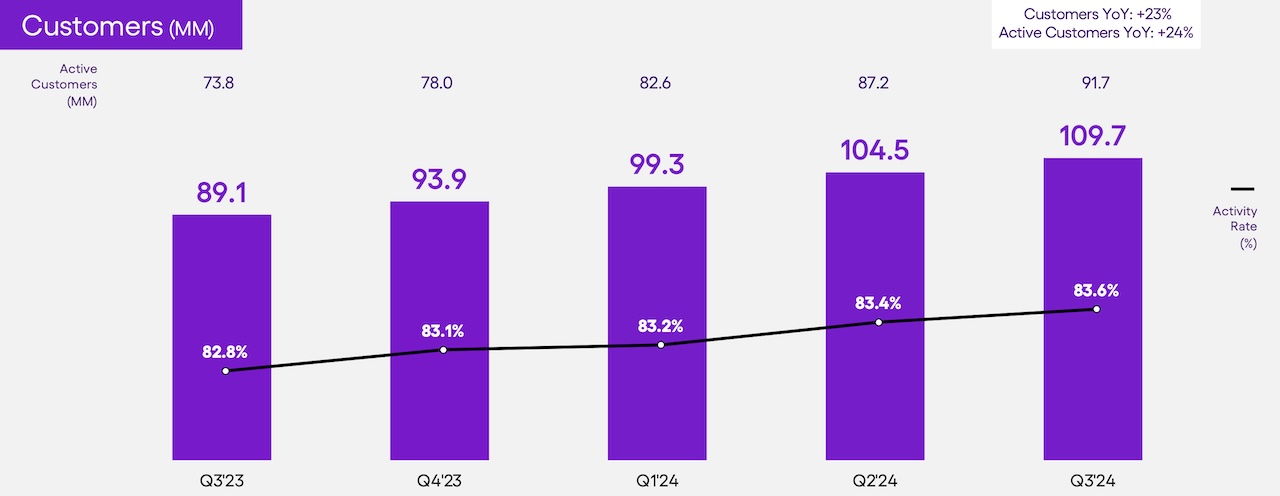

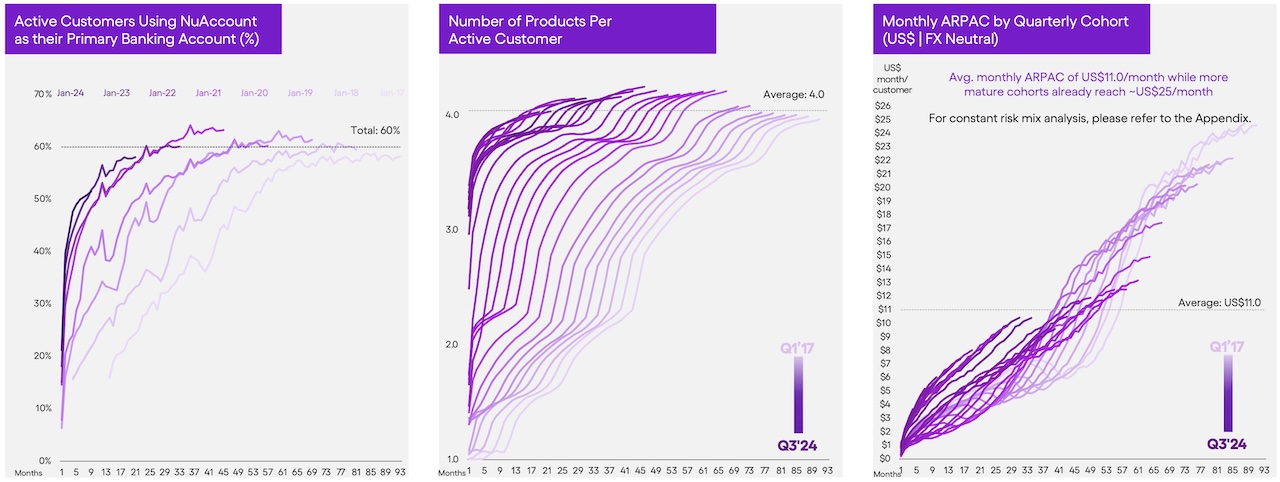

【顧客数の推移】 出典:NU公式IR(24Q3決算)

出典:NU公式IR(24Q3決算)

最新カンファレンスコールより

- ブラジルでは、Nuはすでにクレジット業務でアクティブな顧客の数が最も多い機関となっている。

- Nuの顧客増加のペースは予想を上回り続け、四半期末には1億1000万人の顧客に達し、2年前の7000万人から56%増加。活動率も84%という新高値に達した。

- ブラジルでは、顧客基盤は前年比18%増加し、9,880万人となり、国の成人人口の56%を占め、月間アクティブ顧客の60%が主要な銀行口座(PBA)としてNuを指定。

- メキシコも力強い成長を遂げ、四半期に120万の純追加を行い、合計890万人の顧客を達成。

- コロンビアは200万人の顧客という重要なマイルストーンに達し、Nu Cuenta製品の発売から前向きな勢いを維持している。

現在まで急速にブラジルで顧客を増やし、ここ最近はメキシコとコロンビアでの成長も著しい。今後さらなる顧客増加が期待できそうなヌーバンクの、どこにそこまで惹きつける魅力があるのか。

それは

常に顧客目線に立ったサービスの提供を続けている

これが大きいです。

ヌーバンクといえばクレジットカード。

ここから急速にサービスを普及させ、顧客を爆増させていきます。

ヌーバンクのクレカサービスとは

- カードの最低限度額を月50レアル、日本円にして1000円程度とかなり低く設定

- カード利用履歴に問題がなければ月々で限度額が上がっていくシステム設計

- カードとアプリは無料。3分で申し込みが完了し、半月でカードが届くスピード感

- 制限内の分割払いなら利息はゼロ。リボ払いでは平均23%の利息(既存銀行は200~400%の利息)

これなら誰でも気軽に使えそうな気がしない?

そうだね。今までカードを持てなかった所得層に広く普及させようって考えたのかな。

その通り。従来のブラジルの金融サービスは主に富裕層向けだったんだ。

ヌーバンクは積極的に金融サービスの民主化を目指しました。

その結果、サービス開始から6ヶ月で顧客数は2万人に達したというから驚きです。

デビットさんの理想は

顧客負担ゼロ&顧客コストもゼロに近づけること

ウィンウィンな関係を築きたいと考えているんです。

ヌーバンクの顧客って80%は口コミで流入してくるんだよ。

口コミとかインフルエンサーを起用するとことか、マーケティング戦略がデュオリンゴに似てるんだよね。

2-2:収益性が高い

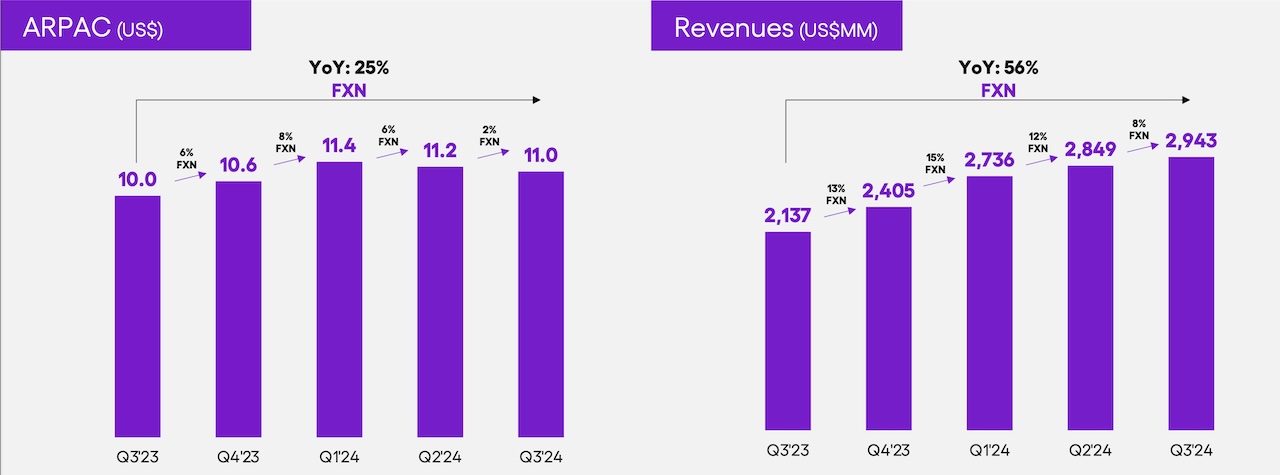

【左:ARPAC 右:売上高】

出典:NU公式IR(24Q3決算)

出典:NU公式IR(24Q3決算)

【左からエンゲージメント・クロスセル・ARPAC拡大コホート図】 出典:NU公式IR(24Q3決算)

出典:NU公式IR(24Q3決算)

最新カンファレンスコールより

ARPACの動向:上のスライド

新しい市場であるメキシコおよび最近参入したコロンビアでの顧客基盤の加速が、ARPACの動向に影響を与えています。これらの新市場での預金戦略により、初期段階では「Cuenta」商品だけを利用する顧客が増えており、この商品は比較的低いARPACレベルを生み出します。しかし、当社は長期的には、ブラジルでの経験が示すように、これらの市場でも同様の成功が得られると確信しています。

左側のグラフに示されているように、月次ARPACは2セント減少して11米ドルとなりましたが、FXニュートラルベースでは四半期ごとに2%増加し、前年同期比では25%増加しています(昨年の10米ドルから増加)。これらの新市場での顧客増加にもかかわらず、ARPACのさらなる向上に自信を持っています。

右側のグラフでは、当社の収益が今四半期で新たな過去最高記録となる29億米ドルに達し、前年同期比で56%増加しました。この成長は、アクティブ顧客の増加とARPACの向上の組み合わせによるものです。

収益拡大について:下のスライド

Nuはアクティブ顧客基盤の約60%に対して主要な銀行口座を確立しました。この強力なパフォーマンスは、顧客のウォレットシェアを拡大できていることを示しています。また、最近のコホートがこの水準に加速度的に到達していることを非常に喜ばしく思っています。

スライド中央のグラフによると、アクティブ顧客1人あたりの平均商品数は4.0であり、当社のクロスセル戦略の有効性を示しています。多くの新規顧客を急速にオンボーディングしているにもかかわらず、これを実現しています。これにより、これらの新規顧客に当社の商品を効果的に導入し、彼らの主要な銀行パートナーとしての地位を確立しています。

右のグラフは、これら2つの強力なダイナミクスの組み合わせによる影響を示しています。顧客エンゲージメントの向上(最初のグラフ参照)と、クロスセル能力の拡大(2番目のグラフ参照)により、当社は好調なパフォーマンスを達成しています。現在の月次ARPAC(顧客1人当たりの平均収益)は約11米ドルですが、より成熟したコホートでは月次ARPACが25米ドルに達しています。

要するにヌーバンクの口座を持ってる人は、ヌーのサービスが他の金融機関よりも魅力的で便利だからたくさん使うんだよね。

そのスピードがどんどん加速していってるってわけね。絶好調なわけだ。

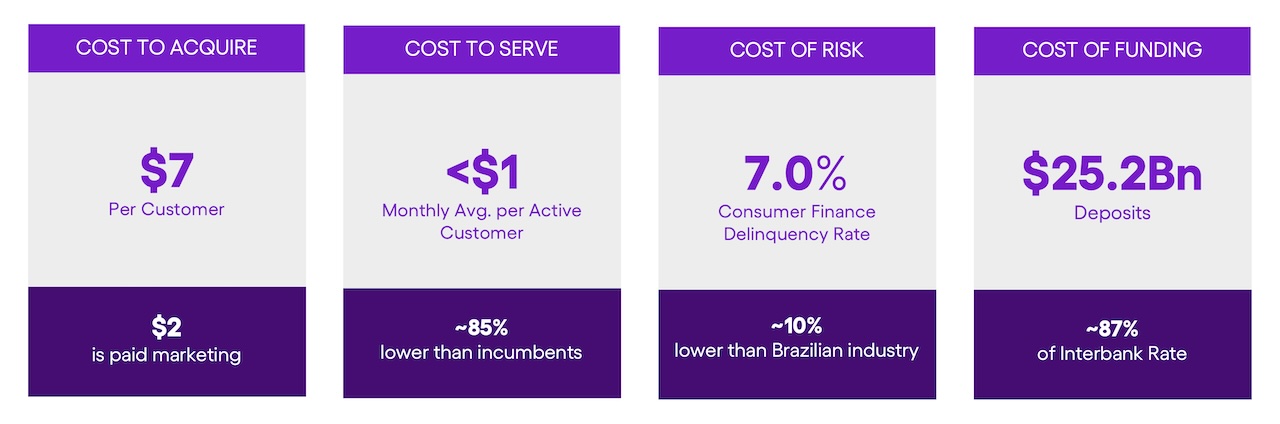

加えてヌーバンクの強みの一つであるコスト優位性について、ヌーは特に4つを強調しています。

【コスト優位性】 出典:NU公式IR(24Q2決算)

出典:NU公式IR(24Q2決算)

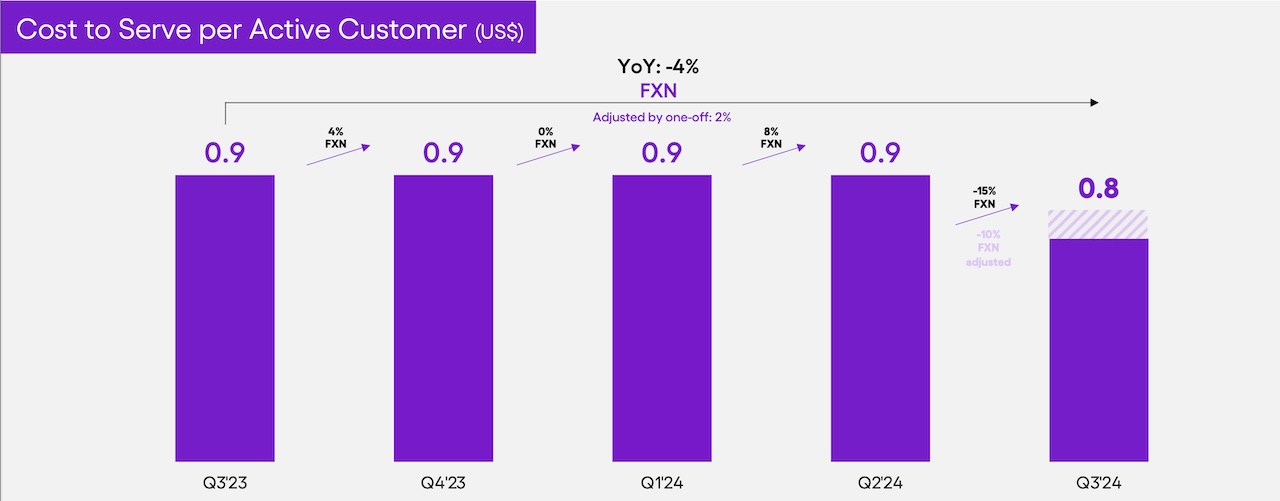

【CTSの推移】 出典:NU公式IR(24Q3決算)

出典:NU公式IR(24Q3決算)

4つの優位性

表の左から

- 取得コスト:7ドルで安定しており、これは消費者向けフィンテックや世界中の銀行の中でも最も低い水準。

- サービス提供コスト:1ドル未満と一定水準を維持。これは従来の銀行の約85%も低い水準とも(下のグラフ)

- リスクコスト:クレジットリスクを効果的に管理しており、延滞率に関しては競合他社を上回る成果を安定して達成している。

- 資金調達コスト:預金額を大幅に増加させながら、運営国のブレンドインターバンクレートの87%という競争力のある水準で資金調達コストを維持。

ヌーバンクの収益性の強さの秘密はARPACの増加と徹底したコスト管理にあるんだ。

顧客が増えれば収益がぐんぐん伸びていきそうだね。

最新の決算ではその強さが数字にもしっかりと示されました。

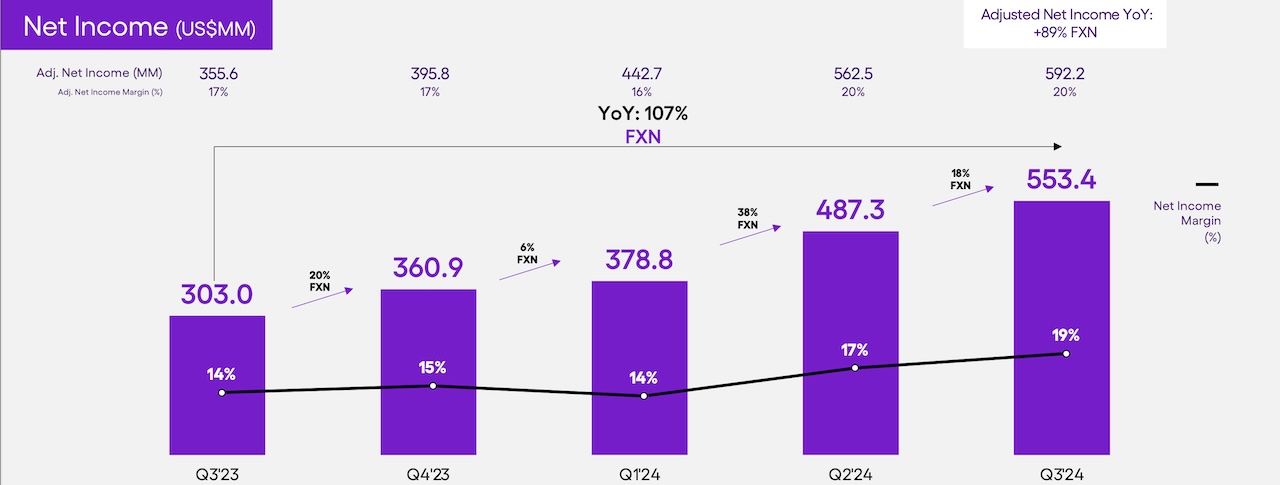

【純利益】 出典:NU公式IR(24Q3決算)

出典:NU公式IR(24Q3決算)

最新のカンファレンスコールより

営業利益と効率性:

総利益は13億米ドルに達し、四半期ごとに3%、前年同期比では67%増加しました。年間総利益率は**45.8%**で、これは2023年の水準に近い数字です。

また、営業効率性も向上しており、今四半期の効率性比率は31.4%に改善されました。これは、前年同期比で360ベーシスポイントの改善を示しています。

最終利益の拡大:

今四半期の純利益は前年同期比107%増加し、5億5,300万米ドルに達しました。これにより、純利益率は過去最高の19%を記録しました。また、調整後純利益は5億9,200万米ドルに達し、前年同期比で89%増加しました。

我々の戦略は長期的な価値創出にコミットしており、短期的な投資が必要な場合でも、今後の成長機会を最大化するためにそれを追求します。これは数四半期にわたって短期的な利益を犠牲にする可能性がありますが、将来的な成長のための重要な種まきとなります。

絶好調に見えるけど、ヌーにとってはまだまだ通過点に過ぎないといったところかな。

今後の成長に注目だね。

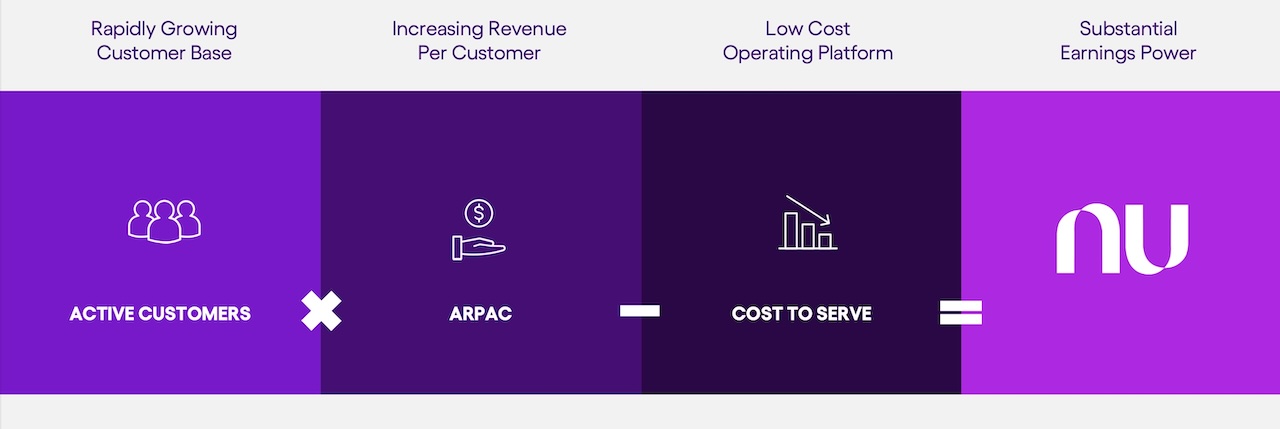

ヌーバンクのビジネスモデルがよくわかる式がこれ↓

出典:NU公式IR

出典:NU公式IR

今のところかなりうまくいっているよね。

あとはどうやってユーザーを増やしていくかになるよね。

その通り。ちなみにヌーバンクはすでに黒字化しているんだけど、その大半はブラジルからの利益なんだ。

だから

メキシコとコロンビアへの事業展開が今後の収益成長のカギを握っている

ここが重要です。

2-3:多国化展開

出典:NU公式IR

出典:NU公式IR

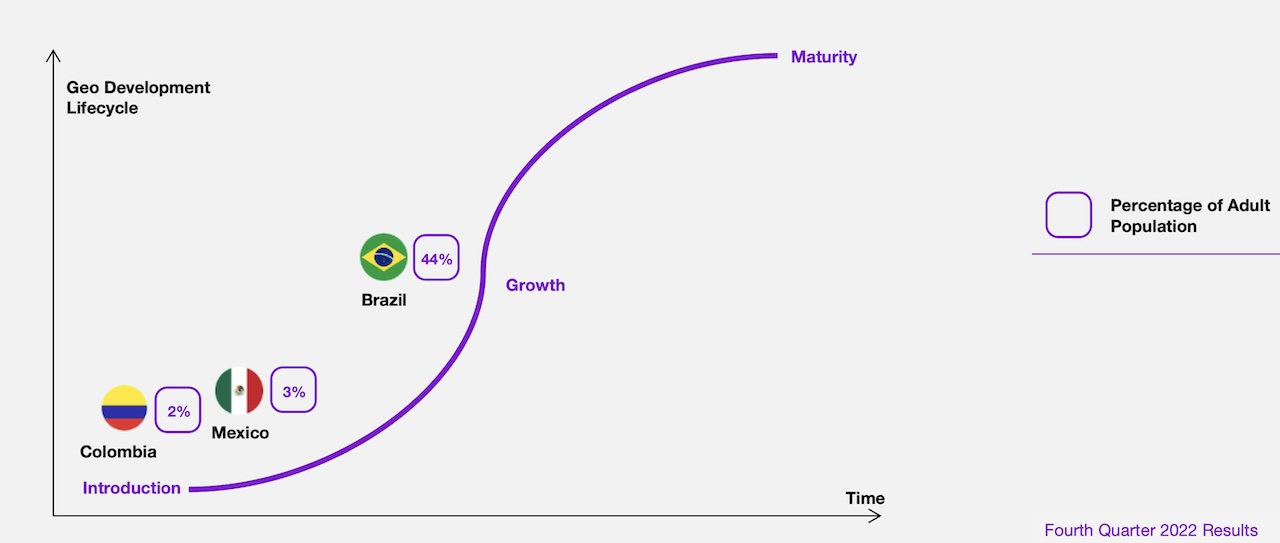

過去の決算から読み取れる多国化展開の状況をまとめると

3カ国でのビジネス進捗

- ブラジルにおけるヌーバンクの成長は、顧客獲得から顧客マネタイズへと徐々に軸足を移している。

- メキシコやコロンビアではまだ普及率が低いが、顧客獲得のライフサイクルの初期段階にあり、業績も極めて良好な状況。

- メキシコとコロンビアは、顧客数、顧客エンゲージメントのすべての指標でブラジル立ち上げ時を上回っている。

- この2つの国では、ヌーバンクはすでにクレジットカードの発行枚数でトップになっている。

- コロンビアでの金融事業免許を取得。これにより3カ国で金融サービス事業を展開できるようになった(24年1月時点)

- コロンビアではメキシコと同様に、貯蓄製品の導入によって成長軌道が加速すると予想されている(24年2月時点)

- メキシコのクレジットカード顧客は300万人を達成(24Q1決算)

- Nu Mexicoはすでにクレジットカード購入量で16億ドルを達成しており、国内の6.1%の市場シェアを占める(24Q1決算)

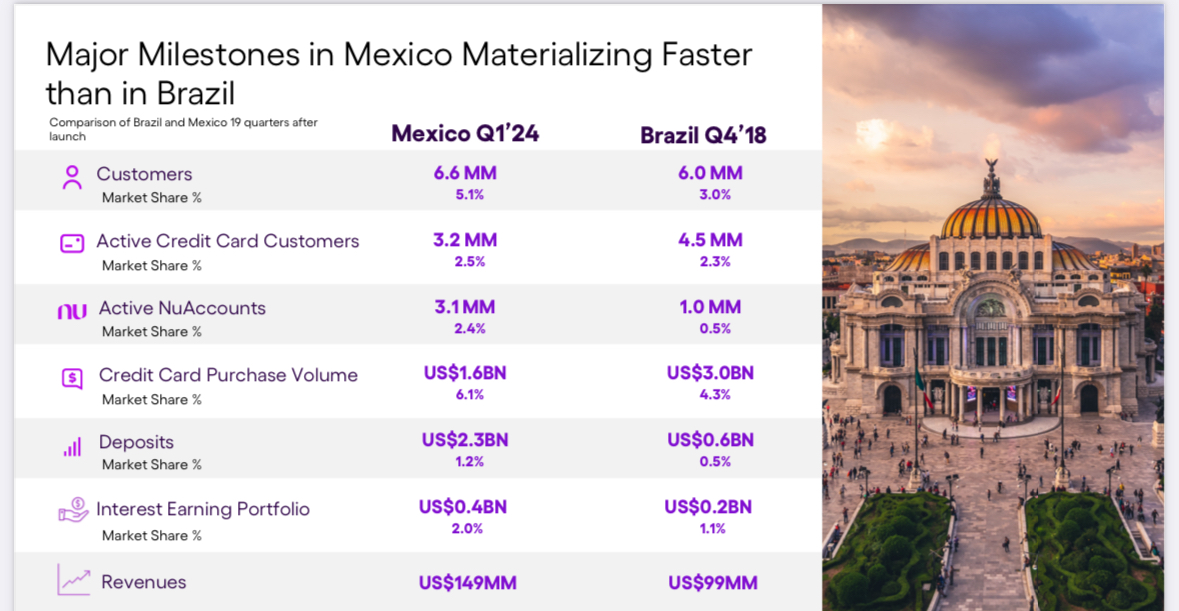

【メキシコKPI】

出典:NU公式IR(24Q1決算)

最新のカンファレンスコールでは、特にメキシコ市場への期待の大きさを強調していました。

メキシコはNUにとってもう一つのブラジルであり、一人当たりの所得は高いが、銀行やクレジットカードの普及率が低いという課題がある。メキシコは総合的に見て、私たちにとってもう一つのブラジルになるチャンスがあると思います。しかし、ブラジルとは違い良い点もあれば、解決が難しい点もあります。

良い点は、ブラジルよりも国民一人当たりの所得が高いことです。また、銀行の普及率やクレジットカードの普及率も低いです。これは課題であると同時にチャンスでもあります。クレジットカードの普及率が12%なので、銀行口座を持たない人々に融資を提供するという秘訣を解明できれば、より競争上の大きな優位性になります。ブラジルでは、市場がはるかに飽和していて競合相手がはるかに多いのです。

メキシコの成長は直線的ではなく、ジグザグ的になるだろうと推測される。彼らはテストと反復を続けているからだ。

ブラジルの市場シェアのレベルに実際に到達するには、おそらくもう少し時間がかかるでしょう。なぜなら、銀行口座を持たない人々や銀行口座を持たない人々に融資を与えることは、単に難しいからです。そして、私たちは長期にわたってここにいます。不自然なことはしたくありません。

それを実行する方法を学ぶには、多くの規律、多くの方法論、多くのデータ、多くの基礎テストが必要になります。そして、四半期ごとに加速し、四半期ごとに一時停止します。 次の四半期には、加速したり減速したりします。ですから、成長率が常にジグザグになっているのがわかるでしょう。それは、私たちがその市場機会を引き受ける方法について毎日改善し続けているからです。これまでのところはブラジルよりも速く、約5年で到達できることに非常に興奮しています。現在、クレジットカードと預金の両方でメキシコのトップ 10に入っています。これは大きな勝利です。

メキシコがNUに変化をもたらす可能性があると思う あなたの質問についてですが、メキシコは私たちにとって変化をもたらすか、変化をもたらす方向に進んでいると思います。メキシコが今後5年間でPIXとデジタル決済システムを正しく導入すれば、プラスのシナリオが生まれます。そのプラスのシナリオでは、メキシコは私たちにとってブラジルと同じくらい大きな存在になります。

すべてのデジタル決済インフラを整備するには、より長い時間がかかります。変化をもたらしますが、ブラジルほど大きくはありません。しかし、総合的に見て、メキシコは間違いなく私たちにとって変化をもたらすビジネスであり、私たちにとって重要なものになると思います。

メキシコが次のブラジルになればヌーは完全に来ると思うよ。

今のところはかなり順調そうだね。

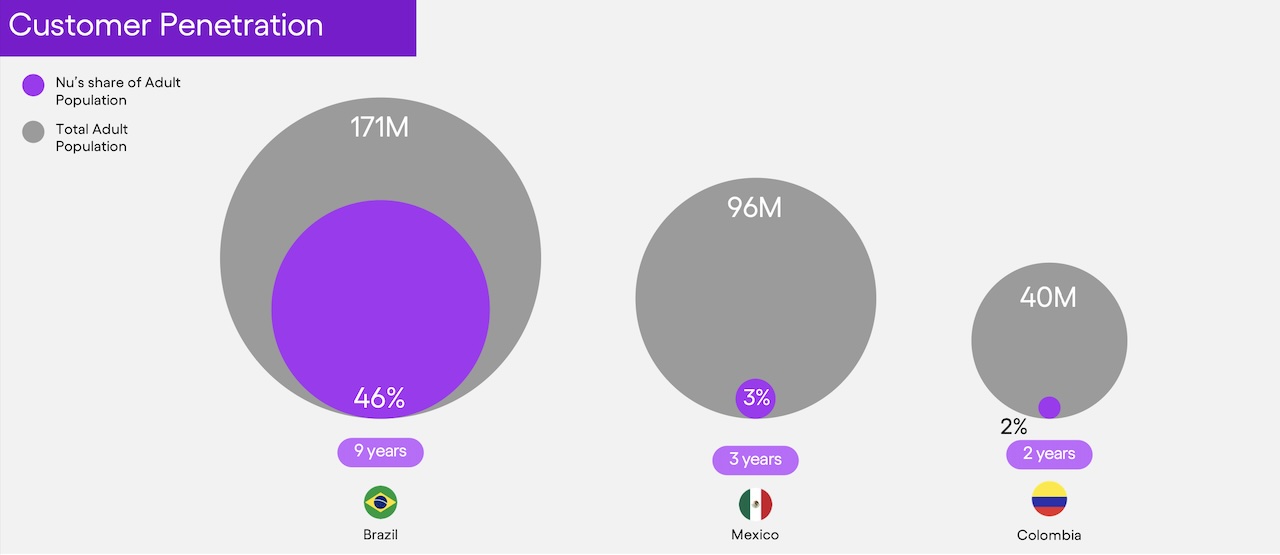

【ヌーバンクのTAM】

出典:NU公式IR

続いて3カ国のTAM(市場の大きさ)について

3カ国のTAM

- この3カ国でラテンアメリカの人口の2/3を占めており、ヌーバンクのTAMはめちゃくちゃでかい。

- ブラジルでは成人のほぼ半分の人口に浸透しており、ヌーバンクの収益面に大きく貢献している。

- メキシコとコロンビアの両方でフィンテック全体の70%以上の預金を獲得することができた。

- 24年9月末時点で、メキシコでの預金は39億米ドルに達した。これは9か月前の4倍の水準。

- Nu Colombiaの当座預金口座商品を立ち上げてからわずか1四半期で、消費者預金は9億米ドルに達した。

メキシコとコロンビアがブラジルよりも早く成長していることからも今後の収益拡大に期待が持てるよね。

そうだね。今後もヌーバンクの決算をしっかり確認していこう!

それならmoomoo証券アプリがおすすめ。

最新決算から過去の数字を振り返ることだってできます。

ダウンロードは下のボタンからできるのでぜひ。

moomoo証券アプリの使用レビューはこちらから。

使い方を詳しく解説しています。

-

-

moomooアプリの使い方

続きを見る

3.リスク

ところでヌーバンクってすごい企業なのはわかったけど、リスクはないの?

もちろんあるよ。考えられるところあげていくね。

想定リスク

- 新興国特有の政治リスク

- 低所得者層向けサービス

- 貸倒引当金の増加

ヌーバンクはブラジル、メキシコ、コロンビアの3カ国でビジネスを展開しています。ブラジルでの地位はほぼ確立したと言っていいでしょう。しかしメキシコ、コロンビアがこのままうまくいくとは限りません。特に政治的な影響や現地の金利動向はあまり情報がないため、怖さは常にあると考えます。

また、メキシコには預金口座を持てない人が8000万人以上いるとされ、ビジネスチャンスであると同時に低所得者層中心の囲い込みには変わりないので、利益を伸ばせるかはまだまだ謎が多いです。

そして最新の決算では貸倒引当金も増額されています。これはほとんどの銀行で行われていることなので特別心配はしていませんが、ヌーバンクの場合はそういった顧客層からも注視していく必要がありそうです。

ヌーバンクは高所得者層に向けたサービスの展開も始めているから、その辺りの効果も気になるよね。

なんでもそうだけど、リスクも踏まえた投資戦略が必要になってくるよね。

4.今後の戦略

ヌーバンクの最新決算では、単に金融プラットフォームでは終わるつもりのないヌーが目指す壮大な未来が垣間見れました。

カンファレンスコールより

NuCel(通信サービス)、NuMarketplace(eコマース)、NuTravel(旅行)、NuPay(決済)などの新しい分野への成長を継続。

今年初めに述べたように、マネープラットフォーム戦略の一環として新しい分野への成長が現実のものとなり始めており、当社が対象とする市場全体が拡大しています。この戦略路線における最近の例としては、NuCelの立ち上げ、当社の初となる通信サービス、NuMarketplace、NuTravel、NuPay の開発が挙げられます。そして、これはまだ始まったばかりです。

異なる業種を追加する機会を、信用から離れて多様化でき、循環性が低く、手数料収入やサブスクリプション収入が増える可能性があると見なす しかし、金融サービスを超えて、さまざまな垂直分野を追加し始めると、チャンスはかなり大きくなると思います。これは、収益の面で大きな意味を持つだけでなく、ビジネスモデルをクレジットから多様化し、より堅牢で循環性の低い収益、手数料収入、サブスクリプション収入を増やすという点でも大きな意味を持ちます。

これにより、当社のビジネスモデル全体に優れた分散と多様化がもたらされます。ですから、これはまさに、その方向への最初の一歩を踏み出したばかりなのです 。

これは非常に興味深いよね。今後のヌーはどうなっていくのかな。

金融業を超えたテクノロジー企業になっていく未来しか見えないよね。

5.まとめ

ヌーバンクについて

- 創業は2013年。ブラジルで急速に成長しているフィンテックで、ブラジル国内では顧客数で第4位の銀行になっている。

- CEOはデビッド・ベレス。ブラジルで銀行システムに革命を起こしている天才。

- ヌーバンクの使命は金融サービスの民主化。目指すは顧客負担ゼロ。顧客コストもゼロに近づける。

- 顧客一人当たりの収益は順調に増えつつも、顧客獲得コストとサービス提供コストは低水準を維持している収益性の高い企業。

- メキシコとコロンビアではブラジル以上のスピードで急成長している。

- AI企業を買収し、今後さらにAI戦略を加速させていく。

- 金融プラットフォームの枠を超え、収益の柱を増やしていく戦略はまだ始まったばかり。

記事書きながら追加投資したくなりました。今後が楽しみな企業ですね。

他にもヌーバンクのような次世代を担う企業に注目しています!

次のM7(マグニフィセント7)になるかもしれない収益性の高い企業をまとめた記事も書いているのでよかったらチェックしてみてください。

-

-

次のマグニフィセント7はこれだ!期待のグロース株5選

続きを見る

最後にヌーバンクに投資できる証券会社を紹介しておきます。

私はメイン口座はマネックス証券を利用しています。ヌーバンクもマネックスで買っています。

下のボタンから口座開設できます。

ウィブル証券もおすすめです。

手数料が業界最低水準と安く、株のお試し買いにはちょうどいいですよ。

普通に情報アプリとしても使えるところも最高です。

下のボタンからダウンロードして口座開設するだけです。

米国株投資おすすめ書籍

人気の記事

-

-

コンフルエントの将来性

続きを見る

-

-

パランティアの将来性

続きを見る