みなさんこんにちは。今回はみんな大好きマルケタの決算をまとめていきます。最近のグロース株は決算発表後に暴落していますが、マルケタの株価は堅調でした。その辺の市場の反応を決算資料とカンファレンスコールの内容から読み解いていきたいと思います。マルケタの決算について知りたい方や、買おうか迷っている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きマルケタの決算をまとめていきます。最近のグロース株は決算発表後に暴落していますが、マルケタの株価は堅調でした。その辺の市場の反応を決算資料とカンファレンスコールの内容から読み解いていきたいと思います。マルケタの決算について知りたい方や、買おうか迷っている方の参考になれば幸いです。

本記事の内容

- マルケタの決算サマリー

- 決算のポイント

- まとめ

1.マルケタの決算サマリー

売上高:予想 $161Mに対して、結果 $166M(YoY +54%)

EPS:予想 -$0.08に対して、結果 -$0.11

Q2売上高ガイダンス:予想 $167.7Mに対して、結果 $179~181M(+46~48%)

売上高はガイダンス含めクリア。EPSはミスという結果となりました。これを受けて株価暴落かと思いましたが、連日の爆下げが効いたのかプラ転して引けました。

マルケタの現在のチャート

ヤフーファイナンスより

しばらく9ドルくらいで粘っていましたが、ここ最近の急落で6ドル台になってしまいました。まさにホラーですね。

カンファレンスコールを読んだ感じでは見通しも悪くなくしっかり成長してしていくストーリーができているので、そこまで売られなかったのかなと思いました。もう十分売られてますけど。ここからはカンファレンスコールから読み取ることができた決算の気になるポイントをまとめていきます。

2.決算のポイント

- TPVの成長

- ブロック依存率の低下とBNPLの好調は継続

- 明るい見通し

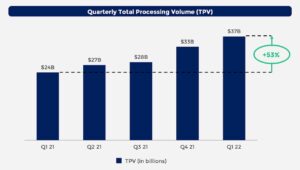

2-1:TPVの成長

マルケタ公式IRより

当四半期の総処理量(TPV)は370億ドルで、前年同期比53%増となりました。2021年第1四半期が景気刺激策の恩恵を受けたことを考えると、この成長率は特筆すべきものです。また、当社の53%の成長率は、例外的に好調だった2021年第4四半期から前四半期ベースで11%の成長率に相当します。当社の成長は、5億ドル以上のTPVを保有する顧客数が2021年第1四半期から倍増し、より多様な顧客群によって牽引されています。

当社の上位20社の顧客はそれぞれ、当四半期に約1億ドル以上のTPVを獲得しています。当社のプログラムマネジメントソリューションで顧客に付加価値を提供する方法を模索し続けているため、純収益の取得率は安定的に推移しています。

カンファレンスコールから抜粋

好調だった前期に対してしっかり伸ばせたことは素直にポジティブだと思いました。マルケタの場合、幅広く分散された提携先から利益を享受できるため、景気減速局面でも強いかもと感じてしまいました。

2-2:ブロック依存率の低下とBNPLの好調は継続

ブロックは、取引完了のタイミングに基づく2ヶ月分のAfterpayボリュームを含む純収益の66%を占め、2021年第1四半期の73%から低下しています。2021年第4四半期の63%からわずかに上昇しましたが、これは主に税還付金の入金増加によりCash Appの支出が伸びたこと、第4四半期にBuy Now, Pay Laterの取扱高が好調だったことによるものです

カンファレンスコールから抜粋

ブロック依存率は73% → 63% → 66%と推移。リスクを考えれば依存率は低い方が安心感はありますが、単純にブロックのキャッシュアップが優秀すぎるので依存度高くても問題ない気がします。

2-3:明るい見通し

マルケタ公式IRより

第2四半期の純売上高の成長率は46%から48%と予想しています。これは、第1四半期の業績向上の要因の多くが継続すると考えられるため、2ヶ月前の予想よりも高い数字です

2022年通期については、これまでの事業の軌跡と年後半に寄与する新規事業への期待から、純売上高の成長率は30%台後半になると予想しています。前四半期にお伝えしたとおり、第3四半期は、昨年発生した急激な事業規模の拡大を克服するため、成長が鈍化する見込みです。第4四半期は、2021年第4四半期の驚異的な業績をラップするため、第4四半期の成長はより意味深くステップダウンするでしょう。

現在の経済の不確実性を考慮すると、今年後半の予測は困難ですが、年が進むにつれて、より多くのことをお伝えしていきます。特に第4四半期は、昨年が初めてホリデーシーズンの消費が当社の数量に大きな影響を及ぼしたため、予想が困難な状況です。売上総利益率については、長期的なガイダンスである年間40%から45%の範囲内で、40%台前半から半ばになるものと考えています。来期は、年度半ばを過ぎた時点で、より厳しいレンジをお知らせしたいと考えています。しかし、現時点では、第3四半期および第4四半期の売上総利益率は、第1四半期より若干低くなると予想しています。

カンファレンスコールから抜粋

2Qは1Q同様の業績見通し。3Qと4Qは前年の成長が素晴らしかったため、減速する見込みであるということ。特に4Qの予想は難しいみたいですね。

以上、気になったポイントまとめてみました。決算はミスしていますが、長期的な展望に変わりありません。TPVもしっかり伸びていますし、幅広い業種の提携先によって今後の業績にも引き続き期待が持てる内容でした。

3.まとめ

ここからは22年Q1のマルケタの決算をまとめていきます。

- マルケタの22年Q1の決算は売上高とガイダンスはクリアもEPSはミス。

- 決算を受けて株価の暴落は回避。

- 決算の中身はTPVの伸びが素晴らしく、ブロックのキャッシュアップとBNPLも引き続き好調。

- ガイダンスはQ2は良いがQ3、Q4は前年のハードルが高いため成長鈍化リスクはある。

こんな感じです。いかがだったでしょうか。

マルケタは決算資料も簡素で地味な印象しかないんですが、裏方でしっかり稼いでくれる頼りになるやつ感があって私は好きです。今回の決算では海外展開の話はありませんでしたが、提携先が今後も増えてくれば着実に儲かる企業だと思います。

マルケタの株価はどこまで下がるのか毎日ヒヤヒヤしていますが、頑張っていきましょう。

今回は以上です。最後までお読みいただきありがとうございました。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。