みなさんこんにちは。今回はみんな大好きだったMarqetaの2022年Q4決算をまとめていきます。ここまで順調に成長してきてはいますが、厳しいマクロ環境の影響で株価的にもかなり厳しい状況が続いています。そんなMarqetaの決算の中身を詳しく確認していきます。

みなさんこんにちは。今回はみんな大好きだったMarqetaの2022年Q4決算をまとめていきます。ここまで順調に成長してきてはいますが、厳しいマクロ環境の影響で株価的にもかなり厳しい状況が続いています。そんなMarqetaの決算の中身を詳しく確認していきます。

Marqetaの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- Marqetaの決算サマリー

- 決算ハイライト

- まとめ

1.Marqetaの決算サマリー

売上高:予想 $201.9Mに対して、結果 $203.8M(YoY +31%)

EPS:予想 -$0.09に対して、結果 -$0.05

Q1ガイダンス:売上高予想 $214.1Mに対して、結果 $211M(+27%)

結果は売上高とEPSはクリア。ガイダンスは未達となりました。これを受けて株価はアフターマーケットで20%ほど下落しました。特にガイダンスの弱さが市場にネガティブな印象を与えたと思われます。

Marqetaの1年チャート

ヤフーファイナンスより

昨年から超低空飛行が続いていますね。今回の決算で安値を更新し、しばらくは苦しい展開が予想されます。Marqetaだけでなく、フィンテック業界全体に言えることですが、高金利の環境が改善されないと厳しいかもしれません。

ここからは決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントを紹介。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

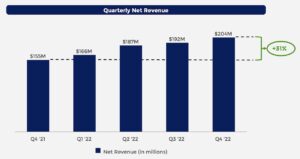

公式IRより

当四半期の純収益は2億400万ドルで、Marqetaによってパワーアップした金融サービスが急成長セグメントとなり、前年同期比31%増となった。

2021年対比で純収益維持率は144%と高水準を維持。この収益維持率は、ブロック事業と非ブロック事業の双方で一貫している。

公式IRより

当四半期の売上総利益は8700万ドルで、2021年第4四半期に対して15%増加した。この成長は昨年第4四半期にあったBNPLビジネスにより、純収益よりも16%ポイント高いものとなっている。

当四半期の売上総利益率は43%。総処理量、純収益、粗利益はそれぞれ50%、45%、38%増加した。

以下カンファレンスコールよりポイント抜粋

- 純売上高の伸びと売上総利益率はともに予想の上限に達しており、調整後EBITDAは、効率と効果の改善を活用することで追加投資を抑制し続けたため、予想を上回る結果となった。

- BNPLは、ボリュームの伸びの鈍化により、第4四半期の売上総利益の伸びにも大きな影響を及ぼした。第4四半期のBlockとBNPL以外の売上総利益は、当社全体の成長の3倍以上、BlockとBNPL以外の売上高の成長の10ポイント以上速いスピードで成長している。

- 第4四半期の調整後営業費用は9,500万ドルで、27%増加した。21年に行った多額の投資を繰り返さず、効率性を追求し成長に不可欠な職務のみを採用するという規律を継続した。

- 第4四半期の調整後EBITDAはマイナス750万ドルで、マージンはマイナス4%であり、予想を300万ドルから400万ドル上回った。これは主に当四半期に採用のペースを緩めたことによるもの。

2-2:ビジネスハイライト

公式IRより

TPVについて。第4四半期の総処理量(TPV)は470億ドルで、2021年同四半期と比較して41%増加、2020年第4四半期のTPVの2.5倍となった。

第3四半期は30日以上、第2四半期は20日未満、第4四半期は50日以上、5億ドル超の処理量を記録している。また、第4四半期のTPVは470億ドルで、2020年の第1~3四半期の合計を上回っている。

TPVの実績を分野別に見ると、金融サービス分野の成長は第3四半期と一貫しており、会社全体よりも少し速いペースで成長している。オンデマンド・デリバリーは年間を通じて比較的安定しており、加盟店カテゴリーの拡大と消費者需要の着実な増加により、2桁の成長を遂げている。

BNPLを含む貸出の伸びは、今期は鈍化したが2桁台の伸びを維持した。今年のホリデーシーズンは消費が大きく伸びたが、第3四半期から第4四半期の連続成長率が50%を超えた2021年と比べると、かなり物足りないものとなっている。

以下カンファレンスコールよりポイント抜粋

- 2021年後半から2022年第3四半期にかけての新規ブッキングは、社内の期待に応えるものではなかった。その影響のほとんどは2023年に感じることになる。

-

楽天フランスとマスターカードとの提携により、1200万人以上の会員を持つポイントプログラム向けの統合決済ソリューションを立ち上げることができた。

-

2022年第2四半期以降、上位8社のうち4社、上位3社のうち約半数のお客様を更新している。これらの契約の約8割は、これまでの一般的な契約期間である3年よりも長い期間で更新された。実際、3分の1以上が5年間の契約更新だった。

-

ブロックは引き続き成長に大きく寄与しており、第4四半期の収益集中度は第3四半期から約1.5ポイント上昇し、74%に達した。ブロックの利益率が他の事業より低いため、ブロックへの集中が高まり、利益率は前年同期より低くなった。

2-3:今後の見通し

公式IRより

2023年第1四半期については、現金アプリ事業が22年第2四半期に加速し始めたため比較しやすく、純売上高の成長率は26%~28%と、今年最も高い成長率となる見込み。第2四半期と第3四半期は、コンプが厳しくなりマクロ経済環境がやや悪化するため、10%台後半の成長となり、第4四半期は、BNPLの顧客の一部数量移行が完了し、すべての更新活動の影響が出始めると20%台前半に加速すると見込んでいる。

第1四半期の粗利益は、通年予想と同様に14%~16%の成長となり、第3四半期も同様となると想定。

第1四半期および第2四半期の調整後営業費用の増加は、22年下半期に追加した技術、製品および営業部門の人員により、有機ベースで10%台前半となり、第1四半期の調整後EBITDAマージンは、マイナス5~6%となる見込み。

第4四半期は、売上総利益の伸びが加速し、費用の伸びが抑制されるため、調整後EBITDAマージンはプラスになると予想している。

以下、ガイダンス及び見通しに関するポイント抜粋

- ここ数ヶ月の当社のビジネスの軌跡と、しばしば相反するマクロ経済指標が強さと迫り来るリスクの両方を示唆していることから、当社は2023年に向けて消費者と企業の消費の軌跡が緩やかに減速することを想定。

- ブロックの更新は当社にとって最優先事項であり、2023年の更新を確保したいところ(ブロックとの契約は2024年まで)2023年中は現在の契約が継続されるものと仮定。22年5月から23年3月までの間に、ブロックを除く数量の約50%を更新することになる。

- 2023年の売上総利益成長率は10%台半ば、売上総利益率は40%台前半と予想。

- ブロック更新の件はさておき、当社の売上が急速に改善していること、完全な信用供与が可能であること、更新活動の周回遅れなどが相まって、2024年には純売上と粗利益の成長が有意義に加速すると非常に楽観的である。

以上、気になったポイントまとめてみました。全体として2023年は減速傾向。それでも2桁成長は維持しながら2024年に再び成長加速を目論んでいる感じでしょうか。とにかくブロック依存を上回るほどのポジティブニュースが欲しいですね。

3.まとめ

ここからは2022年Q4のMarqetaの決算をまとめていきます。

- 22年Q4決算は売上高とEPSはクリア、ガイダンスは未達という結果に。株価はその後20%暴落した。

- 純収益維持率は144%と高水準を維持。この収益維持率は、ブロック事業と非ブロック事業の双方において一貫しておりポジティブである。

- 総処理量(TPV)は470億ドルで、2021年同四半期と比較して41%増加、2020年第4四半期のTPVの2.5倍と順調に成長している。カテゴリ別では金融サービスとオンデマンドデリバリーが強く、BNPLは減速傾向にある。

- ブロックの収益集中度は74%と高い。契約は2024年までで、今年更新するかが決まる。23年までは契約中のため、ガイダンスに影響はない。

- 2023年は厳しい年となりそうだが、後半から2024年にかけては楽観視している。

こんな感じです。いかがだったでしょうか。

あの提携モンスターだったMarqetaの提携話が、最近になってあまり聞こえてこないのが少し寂しい。というかちょっと不安になってきますね。相変わらずブロック依存率も高めなので、手広く事業を拡大していってほしいものです。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q3の決算記事

-

-

Marqeta 2022年Q3決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。