みなさんこんにちは。今回はみんな大好きマルケタの2022年Q3決算をまとめていきます。Q2の決算はまずまずだったにも関わらず、ここまで株価はボロボロなマルケタでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。マルケタの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きマルケタの2022年Q3決算をまとめていきます。Q2の決算はまずまずだったにも関わらず、ここまで株価はボロボロなマルケタでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。マルケタの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- マルケタの決算サマリー

- 決算ハイライト

- まとめ

1.マルケタの決算サマリー

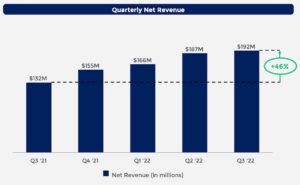

売上高:予想 $181Mに対して、結果 $192M(YoY +46%)

EPS:予想 -$0.09に対して、結果 -$0.10

Q4ガイダンス:売上高予想 $191Mに対して、結果 $202M(+30%)

結果は売上高とガイダンスはクリア。残念ながらEPSは未達となりました。これを受けて株価はアフターマーケットで5%ほど上昇。次の日は地合いの助けもあって10%超の上昇で引けました。そこまで上がる決算か?と逆に少し考えてしまいましたが、実際の中身はどうだったのか。これから見ていきたいと思います。

まずは現在のチャートの確認から。

マルケタの年初来チャート

ヤフーファイナンスより

年初来で見れば、まだ底値付近をウロウロといった感じ。これは他のグロース株と変わらないですね。特にマルケタは金利の影響を受けやすい銘柄なのでここ最近のパフォーマンスはめちゃくちゃ悪いです。ただ、マルケタはデジタル決済の裏方として地盤を築いている最中であり、ビジネス自体に魅力があるのでこのまま終わるとは到底思えません。

ここからは決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントを紹介していきます。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- Marqetaは第3四半期に、TPVの成長率54%、純収益の成長率46%と、非常に力強い業績を達成し続けた。

- 純収益の大幅な伸びは、上位30社のうち20社が当四半期に40%以上の成長を遂げるなど幅広い範囲に及んだ。

- 特にCash Appアクティブユーザーの大幅な増加による寄与が大きい。売上総利益率は42%、調整後EBITDAマージンはマイナス7%だった。

- 純収益は予想を1000万ドル以上上回った。これは主に、Cash Appが好調だったこと、オンデマンド配信の垂直統合が有利だったこと、Powered by Marqeta TPVが予想より好調だったことによるもの。

- 売上総利益は8,000万ドル超で36%伸びを示した。売上高の上振れに後押しされ、当社の予想を200万ドルほど上回った。

- 当四半期の純売上高の72.5%はブロックが牽引、売上総利益のシェアは純売上高のシェアより15ポイント以上低くなっている。

- 調整後EBITDAは、売上総利益の増加によって予想より200万ドルほど良くなり、純収益の増加と相まって調整後EBITDAマージンは予想より1ポイント以上良くなった。

- TPVの一貫した成長は、当社のスケールメリットによるもので、今年度は四半期ごとに前年同期比約10億ドルずつ増加し、順次増加するベースから成長している。実際、第2四半期は20日未満だったのに対し、第3四半期は30日以上、5億ドル超の処理量を記録した。

2-2:ビジネスハイライト

公式IRより

以下カンファレンスコールよりポイント抜粋

- TPVの業績ハイライト。金融サービスの業種別成長率は第2四半期から10ポイント以上加速、それでも会社全体と比べるとやや低めの成長率であった。この業種では、裁量度の低いカテゴリーでの支出の伸びが、他のすべてのカテゴリーでの伸びを引き続き大きく上回っている。オンデマンド・デリバリーは、消費者需要の継続的な高まりと、顧客による新規加盟店開拓により、前四半期と同程度の伸びを示した。

- BNPLを含む貸出業務は、第3四半期の成長率が全体のTPVよりやや遅かったものの、力強い伸びを示した。この業種の成長は、顧客の与信要件の厳格化、前年度からのコンプの悪化、ある顧客があるプログラム内で取扱高の一部を移行したことなどにより、第2四半期から鈍化した。

- 経費管理のTPVは前年同期比で約3倍となった。第3四半期のドルベースの前年同期比増加率は第2四半期より大きかったが、昨年のコンプの上昇により、第3四半期の増加率は前四半期より鈍化した。

- 支出は、引き続き旅行の回復に助けられた。スーパーマーケット、ドラッグストア、燃料、光熱費などの非裁量消費カテゴリーは、今期もTPVの約3分の1を占めた。小売、旅行、娯楽、ホームセンターなどより裁量度の高いカテゴリーについては、第3四半期のTPVの約6分の1を維持し、引き続き他のカテゴリーより10ポイント以上高い成長率を示した。

- 年初9ヶ月のTPVは、すでに2021年の総量を超え、2022年には毎四半期50%以上の成長を遂げている。

- WalmartとRibbit Capitalが支援する独立系フィンテック新興企業であるONEとの提携と、欧州全域で展開する大手銀行ネットワークであるライファイゼン・セントロバンクとの提携を開始。

- 最近、イタリア初のユニコーン企業であるScalapayと契約を締結し、当社の長年の顧客の一つであるAffirm社とカナダでの拡張契約を締結した。

- お客様がモジュール式で利用できる主要な銀行サービス、Marqeta for Banking、当社のプラットフォーム機能の大幅な拡大を意味する銀行製品のポートフォリオを拡大した。

2-3:今後の見通し

公式IRより

以下、ガイダンス及び質疑応答による見通しに関するポイント抜粋

- 8月に下半期の見通しを発表した時点では、比較対象製品がより厳しくなるとはいえ、上半期に上昇した追い風は、特に第4四半期においても継続するものと考えていた。また、2021年半ば以降に契約した顧客や暗号関連の顧客が、マーケティング費用や成長への投資を削減するため、事業の立ち上げがより遅くなるのではないかという懸念も浮上した。

- 今のところ予想は的中している。しかし、8月には、当社の顧客の多くが各業界のリーダーであることから、当社の大企業がこの環境下で成長する可能性があることも強調した。第3四半期は、特に金融サービス分野を中心に、4つの主要な業種において、ほぼその通りになった。

- 第3四半期と10月の業績を踏まえ、第4四半期の業績見通しを上方修正した。第4四半期の純売上高の成長率は29%から31%になると予想。

- 第4四半期の売上総利益率は、ビジネス・ミックスが当社との取引でより経済性の高い大口顧客にシフトしていることと、他の垂直軸に比べて利益率の低い金融サービス垂直軸が大幅に成長していることから、42%から43%になる見込み。これは、8 月以降、第4四半期の売上総利益予想を数百万ドル上方修正したもの。

- 前年同期比の費用の伸びは引き続き鈍化する。従って、第4四半期の調整後EBITDAマージンは5%から6%のマイナスとなる見込み。8月以降の修正EBITDA予想の改善は、売上総利益の増加に加え、効率化の実現と目標採用による費用の減少が要因。

- 2022年通期の見通しは、第3四半期の実績と第4四半期の見通しの引き上げにより、大幅に改善。現在、2022年の純収益成長率は44%から45%~44.5%、粗利益率は42.5%から43%、調整後EBITDAマージンはマイナス6%から6.5%と見込んでいる。

- 事業規模の拡大に伴い効率性を追求しながら、新たな機能や回復力に対して慎重かつ規律ある投資を継続。これは、成長とともに調整後EBITDAマージンを改善し、最終的に20%超という長期目標を達成するという当社のコミットメントを反映したもの。

以上、気になったポイントまとめてみました。今回は特にウォルマートの銀行部門との提携と、マルケタバンキングなる事業の拡大が非常に楽しみな決算コールでした。立ち位置は裏方的な役割ですが、事業の引き出しが多いマルケタはやはり強いと感じました。

3.まとめ

ここからは2022年Q3のマルケタの決算をまとめていきます。

- マルケタの22年Q3決算は売上高とガイダンスはクリアもEPSはミスとなった。

- 収益の大幅な伸びは、ブロック社によるCash App事業が好調だったため。また、その他の顧客上位30社のうち20社が当四半期に40%以上の成長を遂げたことも大きい。

- BNPLは減速。消費行動に変化が見られ、生活必需品や旅行は引き続き好調であった。なお現在のTPVの総量で2021年の年間TPVを超えている。

- ONEとの提携、ヨーロッパでの新たな契約、マルケタバンキングの新事業展開に期待。

- 見通しは8月の時と比べて大方予想通りとなっているが、大口顧客の成長に助けられ第4四半期及び通期の見通しを上方修正する。

こんな感じです。いかがだったでしょうか。

マルケタの決算は見通しが明るくなりましたね。良かったんじゃないでしょうか。相変わらず多方面から契約を拡大できていますし、需要の高さが伺えます。特にマルケタバンキングには期待したいところですね。なんとかこのマクロ環境を耐えて乗り越えてほしいです。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。