- デュオリンゴの株はもうおしまい?

- デュオリンゴの未来はどうなる?

めちゃくちゃ気になりますよね。

そこで今回は、デュオリンゴについていつもより深く考察していこうと思う。

最初に断っておくが確実な未来は誰にもわからない。ただデュオリンゴの歴史とビジネスモデル、決算の数字、圧倒的なブランド力、CEOのビジョンを再確認することで見えてくるものもあるだろう。決して未来は暗くないと私は確信している。

今デュオリンゴに投資をしてる人、これから投資を考えている人はぜひ参考にしてほしい。ちなみに私はデュオリンゴ株のホルダーでありアプリユーザーでもある。多少の忖度はご了承いただきたい。

本記事の内容

- 序論

- 企業概要と歴史

- ビジネスモデル

- 財務分析

- 株価の評価

- 言語学習の効果性

- 課題と将来展望

- 結論

この記事を書いている私は米国株投資5年目。

デュオリンゴの決算は毎回しっかり確認。アプリユーザーであり株主でもあります。

1.序論

デュオリンゴマスコットのDuo(フクロウ)

出典:DUOL公式IR

出典:DUOL公式IR

現代社会において、言語学習はグローバル化の鍵を握る重要な要素である。インターネットの普及に伴い、伝統的な語学教室からモバイルアプリへのシフトが加速し、多様な学習形態が生まれている。その中で、Duolingo(デュオリンゴ)は、ゲーム化されたインタラクティブなアプローチで世界中のユーザーを魅了し、言語教育の民主化を推進している。

Duolingo Inc.(ティッカーシンボル:$DUOL)は、2012年に設立された教育テック企業であり、2025年現在、日常アクティブユーザー(DAU)が5,000万人を超えるまでに成長した。この論文では、Duolingoの企業概要、ビジネスモデル、財務パフォーマンス、言語学習の効果性、そして株価評価・今後の株価予想を含む将来展望を分析する。目的は、Duolingoがもたらす教育革新の意義を明らかにし、その持続可能性を評価することである。分析の基盤として、最新の財務報告や研究データを用い、できるだけわかりやすく解説していく。

Duolingoの成功は、単なるアプリの普及に留まらず、教育アクセシビリティの向上にある。無料で利用可能でありながら、プレミアム機能で収益化するモデルは、低所得層を含む幅広いユーザー層にリーチしている。2025年の教育テック市場は、AIの統合によりさらに進化しており、Duolingoはこの潮流の先駆者として位置づけられる。本論文は、まず企業史を概観し、次にビジネス構造を解剖した上で、財務・効果性の実証データを提示する。最後に、課題を指摘しつつ、未来像を描く。

2.企業概要と歴史

Duolingoは、2009年にルイス・フォン・アン(Luis von Ahn)とセバスチャン・スラン(Severin Hacker)によって構想された。フォン・アンは、CAPTCHAの開発者として知られ、人間の知能を活用した大規模プロジェクトの専門家である。彼らのビジョンは、「世界最高の教育を無料で提供する」ことにあった。

2012年にベータ版をリリースし、正式ローンチ後、急速にユーザー基盤を拡大。2019年にNASDAQに上場($DUOL)し、教育テック分野のユニコーン企業として注目を集めた。2025年現在、Duolingoのミッションは「学習を楽しく、無料で、効果的にする」ことに変わらず、グローバルチームが多言語対応を推進している。

主要製品は、フラッグシップの言語学習アプリで、英語、スペイン語、フランス語など40以上の言語をカバー。Google PlayとApple App Storeの教育カテゴリでトップグロスを維持し、世界最大のモバイル学習プラットフォームとなっている。2025年のDuocon(同社主催のカンファレンス)では、AIを活用したリアルワールドシミュレーション機能が発表され、学習を仮想現実的に深化させるアップデートが施された。

ユーザー指標は驚異的だ。2025年第3四半期(Q3)でDAUが5,000万人を突破し、前年比36%増。月間アクティブユーザー(MAU)は第2四半期で1億2,830万人に達し、24%成長を記録した。これらの数字は、パンデミック後のリモート学習ブームを背景に、持続的なエンゲージメントを示す。Duolingoの強みは、ゲーミフィケーション(ゲーム要素の導入)にある。ポイント、ストリーク、リーグ戦がモチベーションを維持し、ドロップアウト率を低減している。

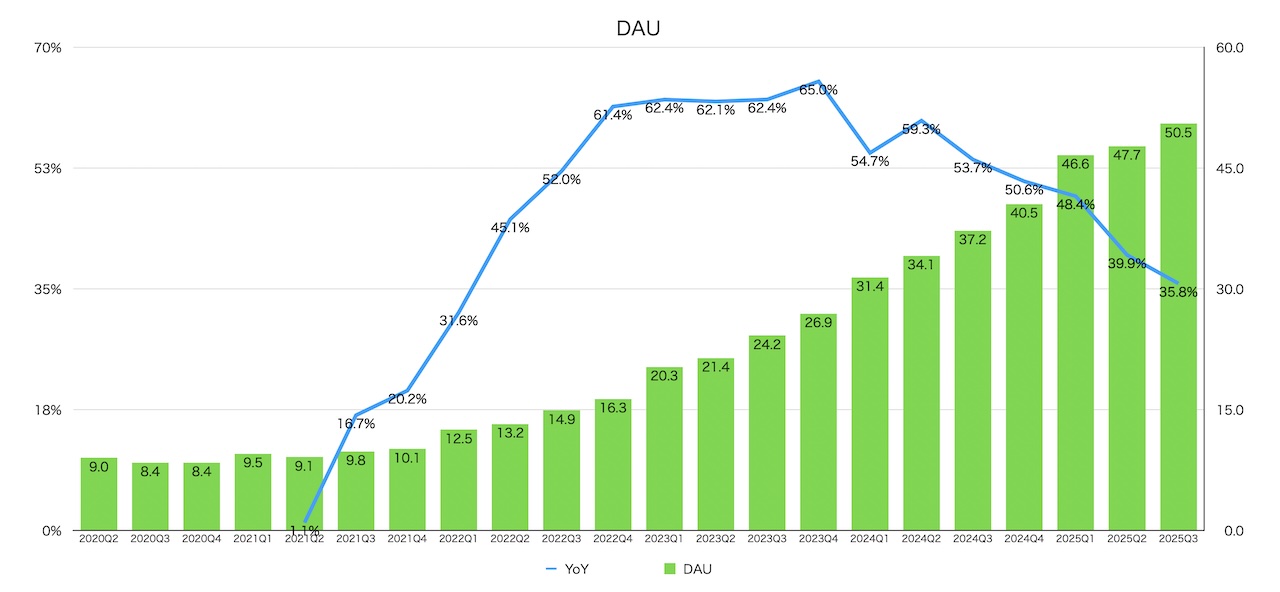

デュオリンゴユーザーの推移

出典:らくだの米国株投資調べ(公式IRより集計)

出典:らくだの米国株投資調べ(公式IRより集計)

3.ビジネスモデル

Duolingoのビジネスモデルは、フリーミアム(無料+有料)を基盤とする。基本機能は無料で提供し、広告やサブスクリプションで収益化する。具体的には、Duolingo Plus(月額制プレミアムプラン)が主力で、無広告、無制限ハート(ミス制限)、オフラインアクセスを提供。

2025年時点で、収益の約80%をサブスクリプションが占め、残りを広告と英語テスト(Duolingo English Test: DET)で補う。このモデルの革新性は、データ駆動型パーソナライズにある。ユーザーの学習パターンをAIで分析し、カスタムレッスンを生成。たとえば、弱点領域に特化したエクササイズを提案する。これにより、ユーザー定着率が向上し、生涯価値(LTV)を高めている。また、DETは大学入試や就職資格として認定されており、2025年に欧州・アジアでの採用が拡大。

収益多角化の観点から、企業向けB2Bソリューション(Duolingo for Schools)も成長中だ。競合比較では、BabbelやRosetta Stoneが有料中心であるのに対し、Duolingoの無料アクセシビリティが差別化要因。市場シェアは教育アプリの30%以上を占め、2025年のグローバルEdTech市場(推定1,000億ドル)でリーダー的位置を確立している。しかし、AIシフトによるレイオフ(2024年)が株価下落を招いた点は、モデル転換のリスクを示唆する。

米国投資おすすめの本

4.財務分析

Duolingoの財務パフォーマンスは、成長株の典型を体現する。2024年の売上高は7億4,800万ドルで、前年比40.84%増。純利益は4億5,128%急増し、黒字転換を達成した。2025年Q3では、売上2億7,171万ドル(41%増)、純利益2億9,220万ドルを報告。フリーキャッシュフロー(FCF)/株はTTMで48.8%成長し、収益性向上が顕著だ。

2025Q3決算記事はこちらから

-

-

Duolingo($DUOL)2025年Q3決算、売上41%爆増・利益爆発なのに株価-20%超の下落www

続きを見る

これらの数字は、ユーザー成長とARPU(ユーザー当たり収益)の両輪による。フォワードP/Eレシオは23倍と、成長期待(次年度売上23%増)を織り込みつつ割安感がある。一方、YTD株価は-44%下落。原因はAI投資増による短期利益圧迫と、市場のAI競争懸念だ。Seeking Alphaの分析では、セクター中位比で40%の売上成長が優位性を示すが、AIによるセンチメント低下が上値抵抗となっている。

米国株の決算は内容次第で株価に大きく影響する。そのためできればリアルタイムで確認したい。

そんな時はmoomoo証券アプリがおすすめです。

デュオリンゴの決算情報はもちろん最新のニュースやレーティング情報など、このアプリ一つで確認できます。

米国株のニュースは全てmoomooで確認してるよ。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

アカウント登録するだけですぐに使い始めることができます。

もちろん無料です。

moomoo証券アプリを使った決算の見方を詳しく紹介している記事も書いてます。

ぜひ参考にしてください。

-

-

【moomoo証券アプリなら簡単】決算を確認する方法

続きを見る

5.株価の評価

2025年12月6日時点のDuolingo株価は、約188ドル前後で推移しており、過去1ヶ月の変動幅は187.66ドルから200.89ドルと安定している。市場キャップは約91.6億ドルで、P/Eレシオは23.57倍と、教育テックセクターの平均(約30倍)を下回る水準にある。これは、成長ポテンシャルに対する割安さを示唆し、投資家に魅力的なバリュエーションを提供している。DCF(割引キャッシュフロー)モデルに基づく公正価値は、271.05ドルと推定され、現在の株価から約44%の上昇余地がある。

アナリストの評価は概ねポジティブで、15-19人のカバレッジのうちコンセンサスは「Buy」である。平均価格ターゲットは330.67ドル(66.85%の上昇ポテンシャル)で、最高330ドル、最低205ドルと幅がある。DA Davidsonは最近、ユーザー成長の鈍化を理由にターゲットを220ドルから205ドルに引き下げ、Neutralを維持したが、全体として成長ストーリーの継続が支持されている。

2025年のEPSコンセンサスは3.16ドル(前年比68%増)で、収益拡大が株価を支える基盤となっている。キャッシュフローは健全で、2025年累計で運用キャッシュが前年比2倍。負債比率は低く、R&D投資(売上の20%)がイノベーションを支える。投資家視点では、DCFモデルで公正価値が現在の株価を上回る可能性が高いが、ボラティリティが高い点に留意が必要だ。

気になる現在の株価は↓

6.言語学習の効果性

Duolingoの核心は、学習効果の科学的裏付けにある。Duolingo Researchチームは、世界最大級の言語データセットを活用し、継続的な研究を公開している。2024年のEfficacy Studiesでは、Duolingoが全言語スキル(聴解・読解・会話・文法)を向上させ、クラスルーム学習と同等の効果を示した。具体的には、34時間のDuolingo使用で、大学レベルの1学期分に相当する進捗が得られる。

独立研究も肯定的だ。2024年のResearchGate論文では、245人の英語学習者がBasicコース完了後、読解・聴解スキルが有意に向上したと結論づけられた。ハワイ大学の研究(n=48)では、3ヶ月使用でスペイン語の受容スキルが強化された。教育者調査(2024年)では、96%が「学生の学習速度を速める」と評価。IRRODLの2024年研究では、AI統合Duolingoがクラス参加度とコミュニケーション意欲を高めた。

これらの結果は、ゲーミフィケーションと適応型学習の相乗効果を証明する。批判として、非確率サンプリングの限界が指摘されるが、量的データがデザイン指向の研究を補完している。Duolingoのデータ共有イニシアチブは、学術界に貢献し、さらなる検証を促す。

直近ではデュオリンゴスコアをLinkedinと連携させて自身の英語力を提示できるようになった。デュオリンゴは労働者の英語力が定量的に判断できるツールとしても機能する。すでにアメリカの有名大学ではデュオリンゴテストの採用が進んでいるのは周知の事実だ。CEOのルイスは英語を身につけることが収入アップする最短の道であることを知っている。全世界でその可能性を広げているのだ。

7.課題と将来展望

Duolingoの課題は、AI依存の深化にある。2025年のAIシフトで株価が27.2%下落したが、これはレイオフと短期コスト増によるもの。競合(OpenAI統合アプリ)の台頭が、独自データを脅かす可能性もある。X(旧Twitter)上の議論では、$DUOLの非対称機会を指摘する声が多いが、収益減速懸念も散見される。

将来展望は明るい。2026年までにDAU 7,000万人、売上50%成長を予測。AIを活用したメタバース学習や、VR統合が次なるフロンティアだ。株価予想では、アナリストの平均ターゲットが276.58ドル(max 380ドル、min 180ドル)で、長期的に278.48ドルから376.22ドルへの上昇が想定される。サステナビリティとして、多言語アクセシビリティがSDGs(目標4:質の高い教育)に寄与。

投資家には、長期保有を推奨。株価回復の鍵は、AI収益化の成功にある。

8.所感

Duolingoは、言語教育のデジタル変革を象徴する企業だ。無料モデルによる包摂性、データ駆動の効果性、堅調な財務がその基盤を支える。決して裕福な国とは言えないグアテマラ生まれのCEOのビジョンには一貫性がある。

「教育は全人類にとって平等であるべき」

サブスクリプションは富の再配分であり、お金持ちが無料ユーザーの助けをするという構図にも納得だ。

2025年の成長指標は、持続可能性を裏付け、AI時代への適応を示す。株価の割安さとポジティブなアナリスト見通しが、さらなる上昇を後押しするだろう。課題を克服すれば、教育の民主化をさらに加速させるだろう。Duolingoの物語は、技術が人間の可能性を広げる好例であり、未来のEdTechに示唆を与える。私はそう信じている。

ここまで読んでくれてありがとう。

他にも参入障壁が高い株を集めた注目の投信FANG+についてまとめた記事も書いてます。

よかったら参考にしてください。

-

-

【新NISA】成長投資枠はFANG+にしとけ

続きを見る

デュオリンゴのようなボラティリティの大きい銘柄では、押し目を狙って短期的に利益を取りに行く投資もおすすめです。

そんな時はウィブル証券をぜひ使って欲しいです。

手数料が業界最低水準と安いから頻繁に売買しても手数料負けしにくいですよ。

普通に情報アプリとしても使えるところも最高です。

気になった方は下のボタンからダウンロードして口座開設してみてはいかがでしょうか。

他にもサクッと決算解説シリーズを書いています。

よかったらチェックしてみてください。

-

-

Duolingo($DUOL)2025年Q3決算、売上41%爆増・利益爆発なのに株価-20%超の下落www

続きを見る

-

-

AppLovin(APP)の2025年Q3決算:AI広告の怪物が爆走! 68%成長と買収拡大の祭典

続きを見る

最後にデュオリンゴに投資できる証券会社を紹介しておきます。

私はメイン口座はマネックス証券を利用しています。特に米国株に強い証券会社です。

下のボタンから口座開設できるので気になる方はどうぞ。

moomoo証券はドル転が爆速で完了。すぐに買うことができます。

手数料も業界最安値なのでおすすめです。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

米国株投資おすすめ書籍

人気の記事

-

-

ヌーバンクの将来性

続きを見る

-

-

【新NISA】成長投資枠はFANG+にしとけ

続きを見る