みなさんこんにちは。今回はdatadogの2023年Q1決算をまとめていきます。

みなさんこんにちは。今回はdatadogの2023年Q1決算をまとめていきます。

この記事を書いている私は米国株投資3年目。現在は主に米国の個別株に投資をしています。今回は私の注目している銘柄の一つであるdatadogの最新決算の内容について詳しく解説していきますので、ぜひ最後までご覧ください。

datadogってどんな会社?

米国内外の開発者・IT運用チーム・ビジネスユーザー向けに、クラウドベースの監視・分析プラットフォームを提供する。アプリケーションのパフォーマンスの監視・顧客のリアルタイムの監視可能性のためのログ管理の統合及び自動化などを行う。デラウェア州籍

犬のロゴがかわいいソフトウェア企業です🐶

本記事の内容

- datadogの決算サマリー

- 決算のポイント

- まとめ

1.datadogの決算サマリー

売上高:予想 $468.3Mに対して、結果 $481.7M(YoY +33%)

EPS:予想 $0.24に対して、結果 $0.28

ガイダンス:Q2売上高予想 $500.69Mに対して、結果 $500M

ガイダンス:Q2EPS予想 $0.26に対して、結果 $0.28

ガイダンス:FY売上高予想 $2.09Bに対して、結果 $2.09B

ガイダンス:FYEPS予想 $1.08に対して、結果 $1.17

EPS&売上高はクリア。ガイダンスはQ2売上高がミス、通期はギリギリという結果でした。

datadogの2年チャート

出典:Yahoo!ファイナンス

出典:Yahoo!ファイナンス

小型グロースはどれも似たような形をしていますが、datadogにおいては今回の決算で急浮上しています。

チャートの形はダブルボトムに見えなくもない。このまま反転といけるかに注目です。

ここからは決算資料とカンファレンスコールの内容からポイントをまとめていきます。

2.決算のポイント

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

要点は先日ツイートした通りです。

$DDOG 23Q1決算

✅収益33%増↗️

✅FCFマージン24%➡️

✅顧客19800→25500↗️Q1は1400増↗️

✅ARR10万㌦以上の顧客2250→2910↗️

✅NRR130%超Q2は下回ると予想

✅顧客の81%が2つ以上、43%が4つ以上、19%が6つ以上の製品を使用

✅Q1顧客使用率の伸びはQ4より改善

✅Q2&FY収益は24%程度の成長を見込む pic.twitter.com/FGrLhFqZt4— らくだの米国株投資🚀 (@rakudakabu) May 7, 2023

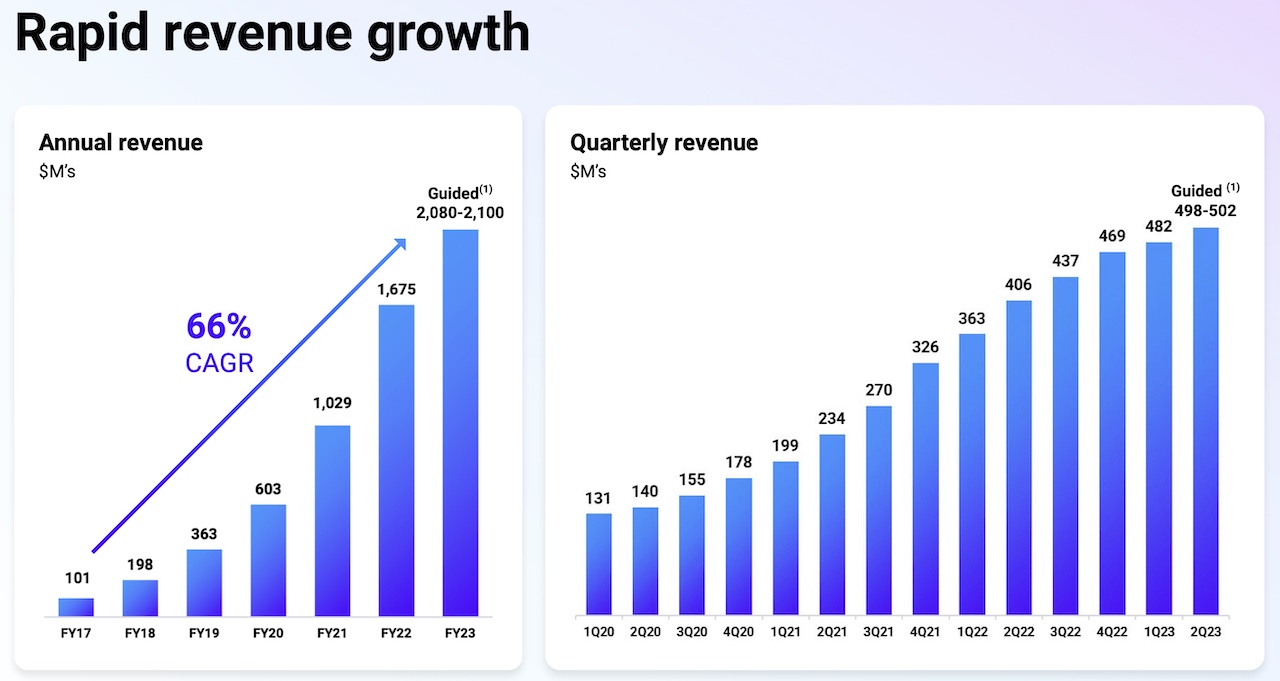

売上成長率は鈍化傾向にありますが、グラフでもわかるように前期比でも伸びています。

出典:datadog決算資料より

出典:datadog決算資料より

カンファレンスコール

- 収益は4億8200万ドルで、前年比33%増、前年同期比3%増でした。

- 前四半期に述べたように、12月の使用率の伸びが抑制され、第1四半期を開始するための成長軌道が低下し、第1四半期の順次成長が季節的に弱くなりました。

- 全体として、第1四半期の既存の顧客使用率の増加は、第4四半期の水準から改善しましたが、昨年の第2四半期と第3四半期に経験したレベルよりもわずかに低かったです。次に、大規模な支出の顧客が小さくなり、小規模な支出の顧客よりも遅くなるのを見続けました。

- 四半期の売上総利益は3億8800万ドルで、売上総利益率は80.5%でした。これは、前四半期の80.6%、前年同期の80.4%の売上総利益率と比較されます。私たちは、今四半期に販売された商品のコストに反映されたクラウドコストの効率性を引き続き経験しています。中長期的には、売上総利益率が70パーセントの範囲になると予想しています。

- 当社の第1四半期の非GAAPオペックスは前年比で45%増加しました。これは、前四半期の前年比54%の低下です。私たちは研究開発と市場投入の人員を増やし続けていますが、昨年よりも適度なペースで増加しています。

- 第1四半期の営業利益は8600万ドルまたは18%の営業利益率で、2022年第4四半期のマージンも18%でした。

- 前の四半期の営業利益率は23%で、パンデミック中のCOVID政策により、対面オフィス、旅行、イベント費用の不足の恩恵を受けました。

- 20億ドルの現金、現金同等物、制限付き現金、市場性のある有価証券で四半期を終了しました。四半期の営業によるキャッシュフローは1億3,400万ドルでした。

- 設備投資と資本化されたソフトウェアを考慮した後、フリーキャッシュフローは1億1600万ドルで、フリーキャッシュフローマージンは24%でした。

出典:datadog決算資料より

出典:datadog決算資料より

カンファレンスコール

- 業界の観点から、特に電子商取引や食品配達において、消費者の裁量的な垂直方向で最も遅い成長が引き続き見られます。地理的には、北米よりも国際的に前年比で速い成長が見られました。

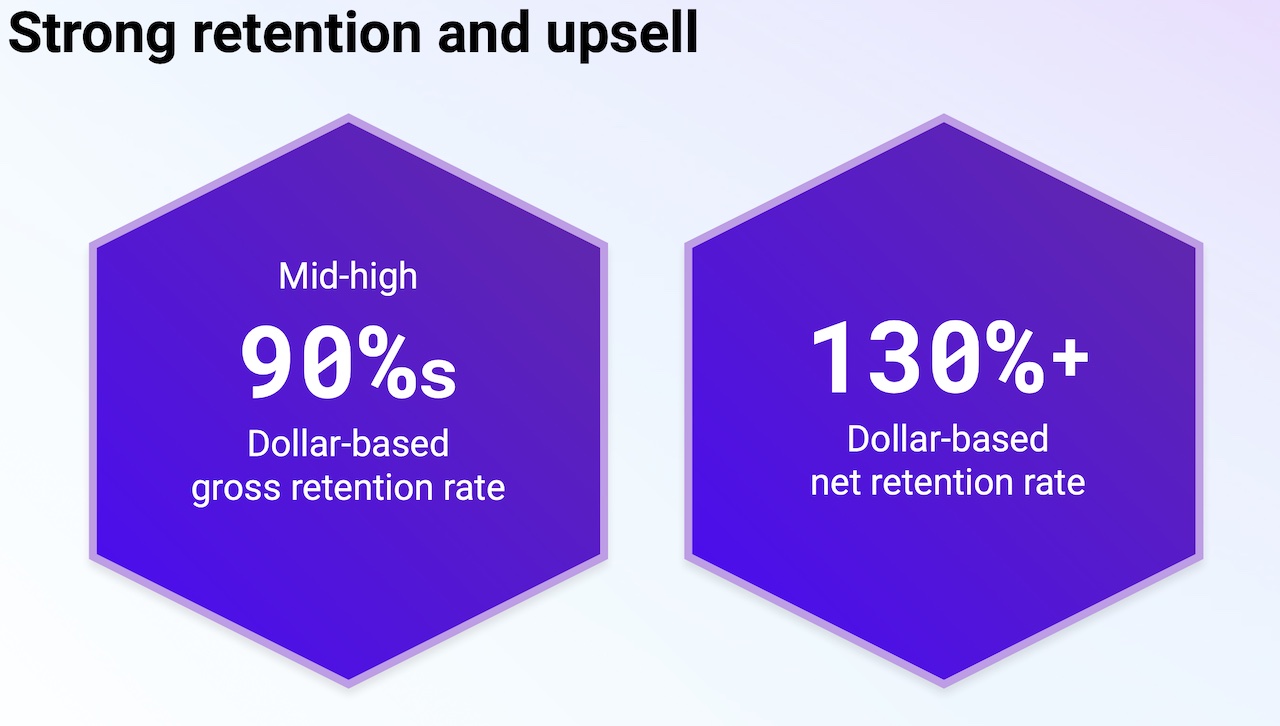

- NRRは顧客が使用量を増やし、より多くの製品を採用したため130%を超え続けました。しかし、現在の成長軌道に基づいて、過去12か月のNRRは第2四半期に130%を下回ると予想しています。

- 当社の純保持率は130%を下回ると予想されていますが、最新の製品発表、製品のクロスセルの拡大、オリヴィエが議論した強力なQ1更新の例によって証明されるように、プラットフォームの革新と土地を強力に実行し、ビジネスモデルを拡大し続けています。

- 2022年第1四半期にクライアントに多額の前払い請求書がありましたが、2023年第1四半期に同じレベルまたはタイミングで再発しませんでした。このクライアントのプロフォーマ、請求の伸びは前年比で30%低かった。残りの業績義務(RPO)は11億4000万ドルで、前年同期比で33%増加しました。現在のRPOの伸びは、前年比で20%高でした。

Q2では米国の弱さがもう少し顕著になるかもしれませんね。

2-2:ビジネスハイライト

出典:datadog決算資料より

出典:datadog決算資料より

カンファレンスコール

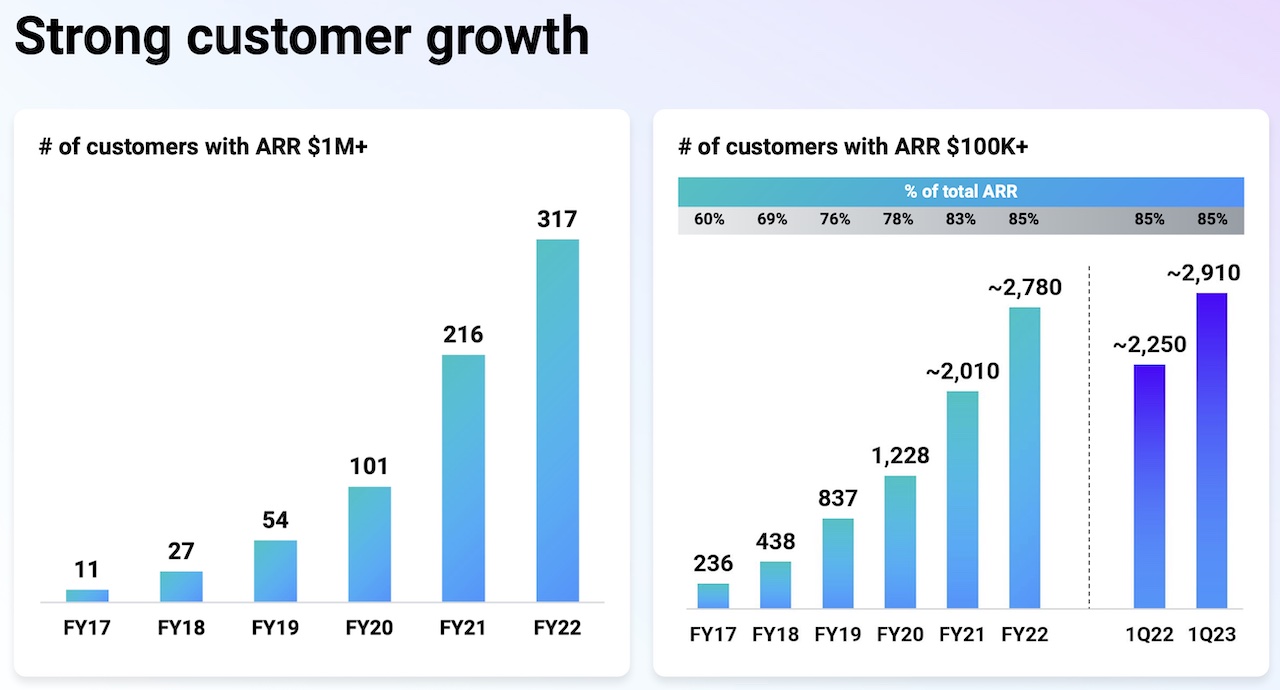

- ARRが10万ドル以上の約2,910人の顧客で、昨年の約2,250人から増加しました。顧客はARRの約85%を生み出しました。

- 第1四半期の新しいロゴの取得と予約は、季節的に遅い四半期に対して堅調でした。新しいローカル予約は第1四半期の新記録に達し、多くの有望な新しいロゴを追加し続け、昨年からわずかに増加しました。

- 私たちの総ARRは初めて20億ドルを超えました。これは、私たちがまだ始まったばかりであることを知っているにもかかわらず、Datadogの私たち全員にとって真の成果です。

- 第二に、当社のAPMスイートとログ管理製品は、合わせてARRで10億ドルを超えました。これは、最初のインフラストラクチャ監視製品と幅広い可観測性プラットフォームでの成功した実行をはるかに超えたビジネスの拡大を示しています。APMスイートには、コアAPM、合成、実際のユーザー監視、継続的なプロファイラーの4つのDatadog製品が含まれていることを忘れないでください。

- 第三に、ARRと顧客の継続的な成長に伴い、クラウドセキュリティ製品で着実な進歩を続けています。そして、5,000人以上の顧客がクラウドセキュリティ製品を使用していることを発表できることを非常に嬉しく思います。

クラウドの需要は相変わらず強そうです。

出典:datadog決算資料より

カンファレンスコール

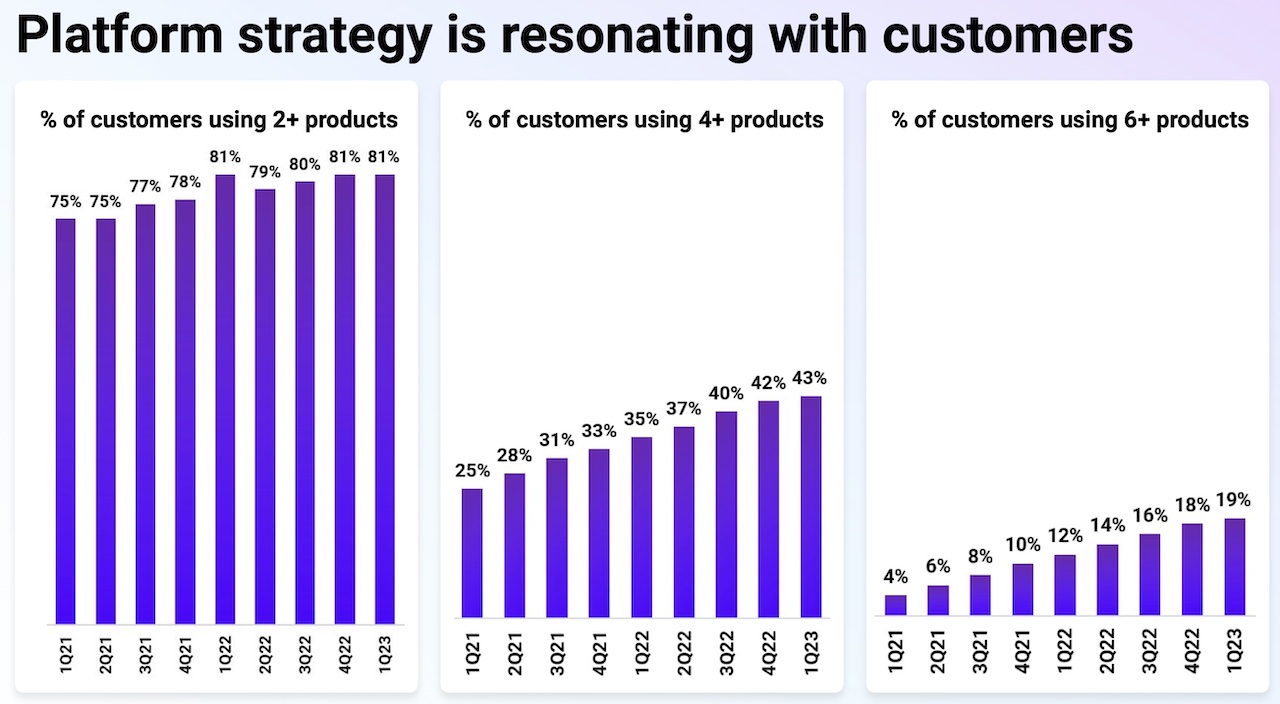

- 第1四半期末の時点で、顧客の81%が昨年に合わせて2つ以上の製品を使用していました。顧客の43%が4つ以上の製品を使用しており、1年前の35%から増加しました。そして、顧客の19%が6つ以上の製品を使用しており、昨年の12%から増加しました。

- 第1四半期には、既存の顧客からのユーザーの増加は、ほぼ予想通りでした。第1四半期の既存の顧客ユーザーの成長は、第4四半期のレベルから改善されましたが、第2四半期と第3四半期に経験したレベルよりも少し低いままです。

既存ユーザーの需要はQ4よりは改善傾向にあり、今が底なのかQ2も注目指標になりますね。

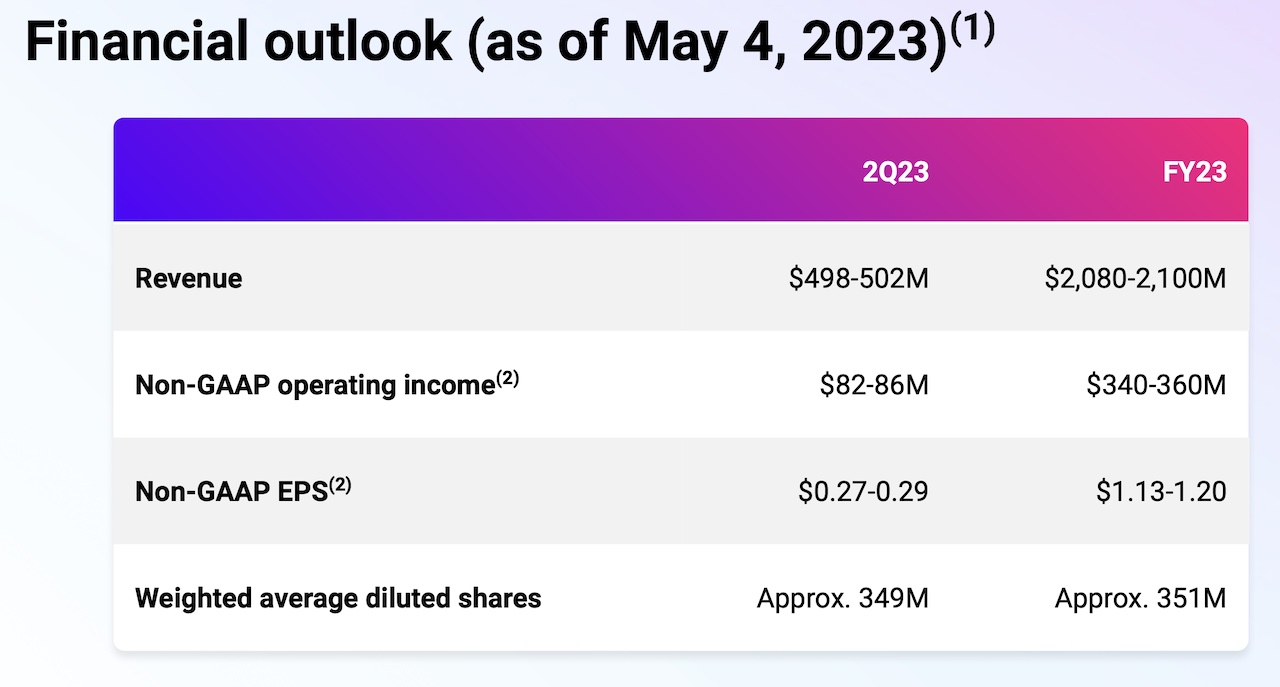

2-3:見通し

出典:datadog決算資料より

カンファレンスコール

- 第2四半期の収益は4億9,800万ドルから5億200万ドルの範囲になると予想しており、これは前年比23%から24%の成長を表しています。非GAAP営業利益は8200万ドルから8600万ドルの範囲になると予想され、非GAAPの1株当たり純利益は、約3億4900万の加重平均希薄化発行済株式に基づいて、1株当たり0.27ドルから0.29ドルの範囲になると予想されます。

- 2023年度の収益は20億8000万ドルから21億1000万ドルの範囲になると予想しており、これは前年比24%から25%の成長を表しています。

- 非GAAP営業利益は、3億4000万ドルから3億6000万ドルの範囲になると予想されています。また、非GAAPの1株当たり純利益は、約3億5100万の加重平均希薄化発行済株式数に基づいて、1株当たり1.13ドルから1.20ドルの範囲になると予想されます。私たちのガイダンスにいくつかの追加のメモ。まず、短期的な財務力と大規模な長期的な機会への投資のバランスを取り続けており、効率的な投資計画をうまく実行しています。

- 私たちは、人員の増加の緩和とCOVIDの影響を受けた歴史的費用のラップを継続し、2023年の残りの期間にオペックスの成長の継続的な減速につながると予想しています。現在、2023年度にCOGSを除く非GAAP営業費用を前年比約30%増額し、第4四半期の出口率は前年比20%に増加する予定です。2023年度の純利息およびその他の収入は、引き続き約7500万ドルになると予想しています。そして、2023年度の税収費用は1400万ドルから1600万ドルの範囲になると予想しています。

3.まとめ

- 収益は4億8200万ドルで、前年比33%増、前年同期比3%増。

- フリーキャッシュフローは1億1600万ドルで、フリーキャッシュフローマージンは24%。

- NRRは顧客が使用量を増やし、より多くの製品を採用したため130%を超え続けたが、過去12か月のNRRは第2四半期に130%を下回ると予想。

- ARRが10万ドル以上の約2,910人の顧客で、昨年の約2,250人から増加した。顧客はARRの約85%を生み出した。

- 第1四半期の既存の顧客ユーザーの成長は、第4四半期のレベルから改善されたが、第2四半期と第3四半期に経験したレベルよりも少し低いまま。

- 第2四半期の収益は4億9,800万ドルから5億200万ドルの範囲になると予想(前年比23%から24%の成長)

こんな感じです。

datadog踏ん張りどころですね。Q2まで行けば業績の底が見極められそうな感じもしますがどうでしょうか。

というわけで今後もdatadogの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q4決算はこちらから

-

-

Datadog 2022年Q4決算まとめ

続きを見る

2024年から新NISAを始めようと考えている人は、新NISA完全版である下の記事をご覧ください。

これを読めば全てわかります。

-

-

旧NISAから進化!新NISAおすすめの始め方

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAならポイントが貯まる楽天証券がおすすめです。

FXならDMM証券がおすすめです。