![]() みなさんこんにちは。今回はみんな大好きデータドッグの2022年Q3決算をまとめていきます。Q2の決算は絶好調だったにも関わらず、ここまで株価はボロボロなデータドッグでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。データドッグの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きデータドッグの2022年Q3決算をまとめていきます。Q2の決算は絶好調だったにも関わらず、ここまで株価はボロボロなデータドッグでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。データドッグの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- データドッグの決算サマリー

- 決算のポイント

- まとめ

1.データドッグの決算サマリー

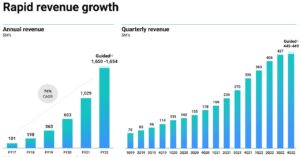

売上高:予想 $414.3Mに対して、結果 $436.5M(YoY +61%)

EPS:予想 $0.16に対して、結果 $0.23

Q4ガイダンス:売上高予想 $446.6Mに対して、結果 $447M

Q4ガイダンス:EPS予想 $0.14に対して、結果 $0.19

FY22ガイダンス:売上高予想 $1.62Bに対して、結果 $1.652B

FY22ガイダンス:EPS予想 $0.79に対して、結果 $0.91

結果はオールクリアの決算となりました。これを受けてプレマーケットでは9%ほど上昇しましたが、地合い最悪でなんだかんだマイナスで引けましたね。特にクラウド・ソフトウェア関連の銘柄には逆風が吹き荒れています。数字だけ見ればそこまで売られる内容ではないと感じましたが、中身はどうだったのか。これから見ていきます。

まずは現在のチャートの確認から。

データドッグの年初来チャート

ヤフーファイナンスより

年初来で見れば、まだ底値付近をウロウロといった感じ。先日のZIショック(勝手に命名)から連れ安しているデータドッグもついに年初来安値を更新してしましました。FRBの見通しから長期金利が再び上がり始めているので、ハイグロはしばらく苦しい局面が続きそうです。ただ、データドッグはしっかりと利益を出している数少ないピッカピカグロース企業の一つなので、このままでは終わらないと思っています。

ここからは決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントをまとめていきます。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

公式IRより

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

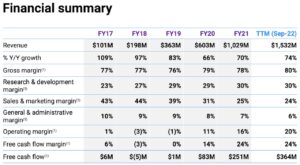

- 第3四半期の収益は4億3700万ドルで、前年比61%増加し、ガイダンス範囲のハイエンドを上回った。

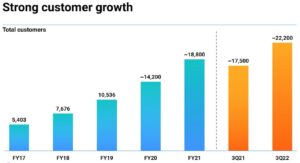

- 約22,200人の顧客がおり、前四半期の約17,500人から増加。ARRが10万ドル以上の約2,600人の顧客で四半期を終了し、前四半期の約1,800人から増加。これらの顧客は、私たちのARRの約85%を生み出した。

- フリーキャッシュフローは6,700万ドルで、フリーキャッシュフローマージンは15%。また、顧客が使用量を増やし、より多くの製品を採用するにつれて、当社のドルベースの純保持率は引き続き130%を超えている。

- 請求期間は前年比でわずかに低かった。残りの履行義務(RPO)は4億4百万ドルで、前年比31%増加。

- 第3四半期の総利益は3億4800万ドルで、売上総利益率は80%だった。営業利益は、前四半期の営業利益4400万ドルまたは16%の営業利益率と比較して、7500万ドルまたは17%の営業利益率だった。

2-2:ビジネスハイライト

公式IRより

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- フォーチュン100の食料品チェーンで7年の契約。

- 主要な多国籍レストランチェーンと7桁の契約。彼らは顧客体験の向上を促進するために、SyntheticsとRUMを含む6つのDatadog製品を使用。

- ソーシャルネットワーキングアプリの会社で7桁の契約。Datadogを業務の中心に据える予定。

- アジアに拠点を置く大規模な電子コングロマリットと7桁のアップセル。このお客様は現在14のDatadog製品を採用。

- 大手電子商取引会社と8桁の複数年のアップセル。この顧客は、主にインフラストラクチャ監視とAPM Datadogを使用しており、オープンソースのロギングツールも運用。

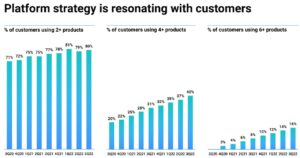

- 当社のプラットフォーム戦略は引き続きお客様と共鳴し、お客様の80%が2つ以上の製品を使用し、40%が4つ以上の製品を使用し、16%が第3四半期末の時点で6つ以上の製品を使用している。

2-3:今後の見通し

公式IRより

公式IRより

以下見通しに関するポイント抜粋

- 2022年第4四半期と会計年度の見通しについて。まず、ガイダンスを形成する際には、お客様の有機的成長に関する保守的な仮定を使用している。

- 第4四半期の収益は4億4500万ドルから4億4億4900万ドルの範囲になると予想。これは中間点で前年比37%の成長を表す。非GAAP営業利益は5600万ドルから6000万ドルの範囲になると予想。

- 非GAAPの1株当たり純利益は、約3億4700万の加重平均希薄化株式に基づいて、1株当たり0.18ドルから0.20ドルの範囲になると予想。

- 2022年度の収益は16億5000万ドルから16億4000万ドルの範囲になると予想。これは中間点で前年比61%の成長を表す。非GAAP営業利益は3億ドルから3億400万ドルの範囲。

- 1株当たり非GAAP純利益は、約3億4600万ドルの加重平均年間希薄化株式に基づいて、1株当たり0.90ドルから0.92ドルの範囲になると予想。

- 結論として、第3四半期までマクロ経済の不確実性が続いていることを認識しているが、お客様の競争上の優位性に不可欠なクラウド移行とデジタルトランスフォーメーションの重要性に変化は見当たらない。

3.まとめ

ここからは2022年Q3のデータドッグの決算をまとめていきます。

- データドッグの22年Q3決算はオールクリアであった。

- 顧客は17,500人から22,200に増加していることに加え、ドルベースの純保持率は引き続き130%を超えている。

- フリーキャッシュフロー及びフリーキャッシュフローマージンは引き続き高水準を維持している。

- クロスセル・アップセルともに順調である。

- 2022年度の収益は16億5000万ドルから16億4000万ドルの範囲になると予想しており、中間点で前年比61%と依然として高成長が期待できる。

こんな感じです。いかがだったでしょうか。

データドッグホルダーとなって最初の決算でしたが、安定の決算でホッとしました。株価はその後ZIショックもあり、SaaS株は軒並み暴落しましたが、今はマクロが逆風すぎるので金利がピークを打つまでは我慢ですね。個人的には全くと言っていいほど悲観的にはなっておらず、年末までに仕込む計画を立てています。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。