みなさんこんにちは。今回はみんな大好きディーローカルの2022年Q2決算をまとめていきます。Q1の決算は絶好調だったにも関わらず、ここまで株価はヨコヨコなディーローカルでしたが、Q2決算はどうだったのか。中身を詳しく確認していきます。ディーローカルの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きディーローカルの2022年Q2決算をまとめていきます。Q1の決算は絶好調だったにも関わらず、ここまで株価はヨコヨコなディーローカルでしたが、Q2決算はどうだったのか。中身を詳しく確認していきます。ディーローカルの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- ディーローカルの決算サマリー

- 決算のポイント

- まとめ

1.ディーローカルの決算サマリー

売上高:予想 $98.53Mに対して、結果 $101.18M(YoY +72%)

EPS:予想 $0.1に対して、結果 $0.1

結果は売上高、EPS共にクリア。ガイダンスは非開示となっています。今回もフィンテック企業の中ではダントツで安定決算なディーローカルでしたが、期待値が大きかったことと、成長鈍化懸念からか決算後のアフターマーケットでは10%超下落しました。そんなディーローカルの決算の中身をこれから見ていきたいと思います。

まずは現在のチャートの確認から。

ディーローカルの年初来チャート

ヤフーファイナンスより

昨年の他のIPO組と比べてもディーローカルのチャートは良い方ですね。年初来で見ればずっとボックス相場な感じですが、きっかけさえあればブレイクアウトしてもおかしくない状況です。新興国版ストライプと言われるディーローカルがこのまま終わるとは到底思えないので、今のうちから集めておいてもいいかもしれませんね。

ここからは、決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容からハイライトは以下の通り。

- 数字で見る成長

- アフリカ・アジアのビジネスハイライト

- DLOの強み

2-1:数字で見る成長

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

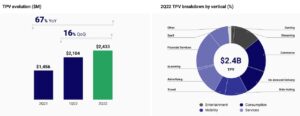

- 前四半期比では、TPVと売上高がともに16%加速。2022年第2四半期のNRRが157%となり、健全な顧客維持を継続。

- 調整後EBITDAは、前年同期比47%増、前四半期比16%増の3,800万円。また、4四半期連続で調整後EBITDAマージンを38%と安定。

- 現在、加盟店数は500社を超え、約200の主要アカウントを管理。上位10加盟店からの収益シェアは2021年第2四半期の63%から今期は51%へと減少。

- 2022年第2四半期の上位10社の加盟店は、ライドヘイリング、コマース、ストリーミング、広告、金融サービス、オンデマンド配信など、多様な業種。

- 2022年第2四半期現在、売上高上位10社の加盟店は、平均して9カ国で当社との決済を処理しており、1社あたり最大17カ国、最小4カ国の加盟店がある。

- 当社は37カ国でサービスを提供しており、今後も新たな地域を追加していく。

2-2:アフリカ・アジアのビジネスハイライト

公式IRより

以下カンファレンスコールよりポイント抜粋

- 現在、サービスを提供している37カ国のうち22カ国がラテンアメリカ以外の地域(1年前は16カ国)

- 2016年にアフリカのトルコ1カ国からスタートし、その2年後にモロッコを追加。そして今日、アフリカでは13カ国で事業を展開。

- アジアでは、現在9カ国で事業を展開。アジアとアフリカの3カ国は、TPVと売上高で当社の上位10カ国に入っている。

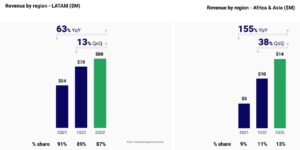

- 引き続き全地域で売上が好調に推移。ラテンアメリカのドルベースの売上は前年同期比63%増の8,800万ドル。アフリカとアジアでの収益は再びラテンアメリカでの成長を上回り、前年同期比155%、前四半期比38%の3桁の伸びとなった。

- アフリカ・アジア地域の売上は、当四半期は1,400万ドル。2021年通年のアフリカおよびアジアからの収益は2,100万ドルであり、第2四半期のアフリカおよびアジアでの事業のランレート収益が約6,000万ドルであることに満足している。

- アフリカ・アジアのシェアは総収益の13%に増加。クロスセルが効いている。

- グローバルチーム拡大への投資を継続。2022年第2四半期末の従業員数は、前年同期比48%増の632名。2022年6月末には米州以外で118人(FTE)に達し、前年同期比2.1倍増。

2-3:DLOの強み

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 当社のビジネスモデルは、特定の業種の業績や見通しに依存しない。当社は10以上の異なる業種から商材を調達しており、どの業種も当社のポートフォリオの中でバランスが取れており、2022年第2四半期のTPVのうち、単一の業種が20%以上を占めていることはない。

- TPVの伸びは、特にコマース、オンデマンドデリバリー、旅行、SaaS、広告など、ほとんどの業種における加盟店の業績と継続的な成長に起因するもの。

- 当四半期はペイインとペイアウトの両方が増加。特に2022年第2四半期は、ペイインが前年同期比で2倍。ペイアウトの数量も引き続き改善し、前四半期比で2桁の伸びを記録。

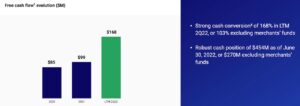

- フリーキャッシュフローを継続的に生み出し、過去12カ月間で168%、加盟店からの資金を除くと103%の堅実なキャッシュコンバージョンを実現。

- 2022年6月30日時点で、2億7000万ドルの自己資金と1億8400万ドルの加盟店資金からなる5億5400万ドルという強固なキャッシュポジションを有している。

以上、気になったポイントまとめてみました。NRRの数字から成長鈍化みたいなことも囁かれてますが、ディーローカルのビジネスモデルは相変わらず魅力的であり、強固であると個人的には感じました。今後はアフリカ、アジアへとどのように拡大していくのか、楽しみでしかありません。

3.まとめ

ここからは2022年Q2のディーローカルの決算をまとめていきます。

- ディーローカルの22年Q2決算は売上高、EPS共にクリア。ガイダンスは非開示(いつものこと)であった。

- 前四半期比でTPVと売上高がともに16%加速。NRRは157%となり、健全な顧客維持を継続中。

- 売上高上位10社の加盟店は、平均して9カ国でディーローカルとの決済を処理しており、クロスセルが効いている。また加盟店舗数増加により、上位10加盟店からの収益シェアは2021年第2四半期の63%から今期は51%へと減少している。

- ラテンアメリカのドルベースの売上は前年同期比63%増の8,800万ドル。アフリカとアジアでの収益は再びラテンアメリカでの成長を上回り、前年同期比155%、前四半期比38%の3桁の伸びと絶好調。

- ディーローカルは10以上の異なる業種と取引しているため、2022年第2四半期のTPVのうち、単一の業種が20%以上を占めていることはない。よって特定の業種の業績や見通しに依存することがない。

- 積み上がるフリーキャッシュフローで健全な運営ができている。

こんな感じです。いかがだったでしょうか。

ディーローカル相変わらず渋いっすね。好きです。目先の株価はパッとしないかもですが、長期的に見れば簡単に高値取ると思いますけどね。他にもマルケタやアファームといった魅力的なフィンテック企業はたくさんありますが、ディーローカルはその中でもしっかりとキャッシュを生み出しているピッカピカ企業なので、安心して持てる銘柄だと思います。将来的にはテンバガー期待しています。

そんなわけで今後もディーローカルの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q1決算はこちらから

-

-

DLocalの決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。