みなさんこんにちは。今回はみんな大好きクラウドストライクの2023年Q3決算をまとめていきます。Q2の決算はそこまで悪くなかったにも関わらず、ここまで株価はボロボロなクラウドストライクですがQ3決算はどうだったのか。中身を詳しく確認していきます。クラウドストライクの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きクラウドストライクの2023年Q3決算をまとめていきます。Q2の決算はそこまで悪くなかったにも関わらず、ここまで株価はボロボロなクラウドストライクですがQ3決算はどうだったのか。中身を詳しく確認していきます。クラウドストライクの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- クラウドストライクの決算サマリー

- 決算のポイント

- まとめ

1.クラウドストライクの決算サマリー

売上高:予想 $575Mに対して、結果 $580.9M(YoY +53%)

EPS:予想 $0.32に対して、結果 $0.40

ガイダンスQ4売上高:予想 $632.8Mに対して、結果 $623.7M

ガイダンスQ4EPS:予想 $0.34に対して、結果 $0.44M

ガイダンスFY23売上高:予想 $2.23Bに対して、結果 $2.228B

ガイダンスFY23EPS:予想 $1.32に対して、結果 $1.51

結果はEPSと売上高はクリア。ガイダンスはQ4と通年の売上高がミスという結果となりました。これを受けて決算後のアフターマーケットでは-20%の大暴落となりました。次の日は地合いに助けらながらも-15%ほど下落して引けました。そんなクラウドストライクの決算のどこが問題だったのか。中身をこれから見ていきたいと思います。

まずは現在のチャートの確認から。

クラウドストライクの年初来チャート

ヤフーファイナンスより

他のグロース株と比べるとだいぶマシな形をしていますが、今回の決算で大きく窓を開けて下落し直近の安値を更新する形となりました。現在のようなマクロ環境下でもサイバーセキュリティー銘柄の評価は高かったことから、今回のガイダンスミスは大きなネガティブ要因だったと考えられます。

それでもここまで毎回決算を確実にクリアしてきたクラウドストライクのようなピッカピカ企業がこのまま終わるとは到底思えませんし、長期的に見れば高値を取るのは時間の問題だと思っています。

ここからは、決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

ここからは決算資料とカンファレンスコールの内容から注目ポイントを紹介していきます。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

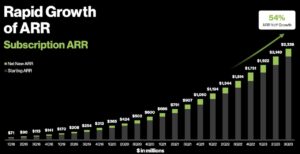

2-1:決算ハイライト

公式IRより

公式IRより

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 当四半期に見られたマクロ経済の逆風が強まり、第3四半期の純新規ARRが予想を下回る結果となった。

- 当四半期の期末ARRは、前年同期比54%増となった。純新規ARRは前年同期比17%増の1億9,810万ドルとなった。

- ドルベースの純保有率はベンチマークを上回り、第2四半期と同様、2021年度第3四半期以来の高水準を維持した。

- 総収入は、前年同期比53%増の5億8,090万ドルに達した。サブスクリプション収入は前年同期比53%増の5億4,740万ドルに達した。

- プロフェッショナル・サービスの売上は3,350万ドルで、9四半期連続で新記録を達成し、前年同期比46%増となった。

- 第3四半期の地域別業績では、米国が前年同期比46%増、海外が同72%増と引き続き高い伸びを示した。

- 第3四半期の非GAAPベースの売上総利益率は、75%および78%と比較的安定している。当四半期の非GAAP型営業費用合計は、前年同期の2億3,900万ドル(売上高の 63%)に対し、約3億4,860万ドル(同60%)となった。

- 第3四半期のマジックナンバーは、当社の市場導入エンジンの継続的な効率化を反映し、1.2となった。マジックナンバーが1.0を超えるということは、市場参入の効率が非常に良いということである。

- 第3四半期の非GAAPベースの営業利益は前年同期比77%増の8,970万ドルとなり、営業利益率は前年同期比2ポイント改善し、15%に達した。

- 2023年度の9ヶ月間を見てみると、非GAAPベースの営業利益は前年比125%増の2億6,010万ドル、売上高比16%に到達した。

- 第3四半期のCrowdStrikeに帰属する非GAAPベースの純利益も前年比2倍以上となり、過去最高の9,610万ドル(希薄化後1株当たり0.40ドル)に成長した。

- 第3四半期のCrowdStrikeに帰属する非GAAPベースのEPSの計算に使用された当社の加重平均普通株式は、希薄化ベースで約2億4000万株であった。

- 現金および現金同等物は約24億7000万ドルに増加し、レポシファイ買収のために取得した現金と差し引きで約1900万ドルの支払いがあったことを反映している。

- 営業キャッシュフローは前年同期比53%増の2億4,290万ドルとなり、過去最高を記録した。フリー・キャッシュフローは前年同期比41%増の1億7,410万ドルとなり、売上高の約30%を占めた。

2-2:ビジネスハイライト

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 最近CMOに就任したジェニファー・ジョンソンをマーケティングの指揮官に据え、パートナーからの受託ARRは前年同期比55%増となった。

- 当四半期には、100万ドル以上の新規ARRを獲得したお客様が過去最多となるなど、多くのポジティブな要素が見られた。

- 100万ドル以上のコホートにおける最終ARRは、前年同期比67%の成長率で、第3四半期に10億ドルのマイルストーンを超えた。これらの大口顧客は、不確実なマクロ環境下でもクロスセルやアップセルの機会が大きく前進している。

- 現在までに40の米国州政府がCrowdStrikeの顧客となっており、そのうちコロンビア特別区では21がFalconを標準採用している。

- 連邦政府最大のシステムインテグレーターの1社からは、ファルコンを使用して社内の資産を保護するとともに、同社のMSSPサービスに統合することを決定している。

- ドルベースの純保有率は昨年の第3四半期を大きく上回り、7四半期ぶりの高水準となった第2四半期の業績と一致した。クラス最高のグロス・リテンション・レシオは、98%を超える記録的な水準を維持した。

- ファルコンプラットフォームを標準化し、より多くのモジュールを採用するお客様が増えている。第3四半期のサブスクリプション顧客は、5つ以上、6つ以上、7つ以上のモジュールをそれぞれ 60%、36%、21%であった。これは、それぞれのモジュールの採用率が前年同期比で55%、66%、81%増加したことを意味する。

- 小規模で取引の多い非企業向け案件では、顧客の購入意思決定がますます遅れ、成約までの平均日数が約11%長くなり、新規ARRの貢献額は第2四半期から1,500万ドル減少した。

- 販売サイクルは長期化しているが、こうした案件の大半は損失ではなく、遅延に過ぎないと考えている。

- 企業向けでは、販売サイクルまたは成約までの平均日数は、前四半期の小幅な上昇と同水準に留まっている。第3四半期では、これらの大規模なお客様は引き続きCrowdStrikeへの投資を優先している。

2-3:今後の見通し

公式IRより

以下カンファレンスコールよりポイント抜粋

- 当社は、100万ドル以上の顧客層、クラス最高の継続率とモジュール採用率に代表されるように、サイバーセキュリティへの投資は回復力があり、特に世界最大の組織で優先されるものだと考えている。

- 脅威環境の激化、攻撃対象の拡大、ファルコンプラットフォームへのアクセス性から、我々はまだCrowdStrikeの成長の初期段階にあると信じている。

- 2026年度末までに最終ARRを50億ドルに成長させ、2025年度に目標とするオペレーティング・モデルを達成するというビジョンは、引き続き堅持している。

- 企業はマクロ経済情勢に対応するため、必要な承認の階層を増やし、一部の案件を完了するまでの時間を延長し始めた。第3四半期が進行し、景気後退への懸念が強まるにつれて、この傾向はより顕著になった。

- 2023年度の売上高ガイダンスを維持する一方、最終損益のガイダンスを引き上げた。

- 現在のマクロの不確実性を考慮し、純新規ARRのガイダンスは示さないが、第4四半期の純新規ARRは第3四半期を最大10%下回ると想定することが賢明である。

- 2024年度を展望すると、上半期の純新規ARRが前年比約10%の逆風を受けると仮定すると、通期では純新規ARRはほぼ横ばいから若干の上昇になると思われる。

- 2024年度末のARR成長率は30%台前半、サブスクリプション売上成長率は30%台前半から中盤となる見込み。

- 前四半期に比べ、複数年契約を1年更新に変更する案件が増加する見込み。

- 2023年度の売上高に対するフリー・キャッシュ・フローの比率は28%から30%の範囲になると予想。

- 第3四半期末現在、2023年度のチーム人数は40%増加しており、来年度の計画を実行する上で非常に良い状態にある。これにより、計画実行に必要な新規採用のペースを大幅に減速させる。

- マクロ環境が現在の水準から大幅に悪化しないことを前提に、2024年度にフリー・キャッシュ・フロー・マージンが売上高の30%に達する道筋を描いており、2024年度に非GAAP型営業利益率のレバレッジを適度に増加させる計画としている。

- 2023年度第4四半期の売上高は、前年同期比44%から46%の増加となり、 6億1,910万ドルから6億2,820万ドルの範囲に収まると予想。。非GAAPベースの営業利益は8720万ドルから9370万ドル、CrowdStrikeに帰属する非GAAPベースの純利益は1億900万ドルから1億750万ドルの範囲となると予想。

- CrowdStrikeに帰属する希薄化後の非GAAPベースの1株当たり純利益は、希薄化後の加重平均株式数2億4100万株を利用して、0.42ドルから0.45ドルの範囲になると予想。

- 2023年度通期の総収入は、前年度比53%から54%の成長率を反映し、22億2300万ドルから22億3200万ドルの範囲になると現時点では予想している。

- 非GAAP型の営業利益は、3億4,720万ドルから3億5,380万ドルの範囲になると予想。2023年度のCrowdStrikeに帰属する非GAAPベースの純利益は、3億5760万ドルから3億6440万ドルになると予想。

- 希薄化後の加重平均株式数を2億4000万株とすると、クラウドストライクに帰属する非GAAPベースの1株当たり当期純利益は1.49ドルから1.52ドルの範囲になると予想している。

以上、気になったポイントまとめてみました。Q4ではARRに10%程度の逆風が想定されるくらいで他にネガティブな要素はなかったように感じました。通年でも50%以上の売上高成長率を達成する見込みであり、あそこまで売られる内容ではなかったのではないでしょうか。多分クラウドストライクはこれまでの決算が優等生すぎたのでその反動が大きかったのだと考えています。

これで下がるのなら買い場とも言えるかもしれませんね。引き続きクラウドストライクの成長に注目していきます。

3.まとめ

ここからは2023年Q3のクラウドストライクの決算をまとめていきます。

- クラウドストライクの23年Q3決算はQ4ガイダンス売上高と通年のガイダンス売上高をミスし暴落した。

- 当四半期に見られたマクロ経済の逆風が強まり、第3四半期の純新規ARRが予想を下回る結果となった。今後もこの影響は継続すると考えており、純新規ARRのガイダンスは示さないが、第4四半期の純新規ARRは第3四半期を最大10%下回ると想定する。

- 営業キャッシュフローは前年同期比53%増の2億4,290万ドルとなり、過去最高を記録した。フリー・キャッシュフローは前年同期比41%増の1億7,410万ドルとなり、売上高の約30%を占めた。

- 大口顧客は、不確実なマクロ環境下でもクロスセルやアップセルの機会が大きく前進している。また現在までに40の米国州政府がCrowdStrikeの顧客となっており、そのうちコロンビア特別区では21がFalconを標準採用している。

- 2023年度通期の総収入は、前年度比53%から54%の成長率を反映し、22億2300万ドルから22億3200万ドルの範囲になると現時点では予想している。

- 2026年度末までに最終ARRを50億ドルに成長させ、2025年度に目標とするオペレーティング・モデルを達成するというビジョンは、引き続き堅持している。

こんな感じです。いかがだったでしょうか。

クラウドストライクは相変わらずピッカピカ企業の代表と言っていいのではないでしょうか。好きです。巷では成長減速とか言われていますが、政府関係の大口顧客をはじめとしたパイプラインは、これから先より強固なものになっていくと思うと期待しかありません。

サイバーセキュリティーは息の長い投資テーマだと思います。下げ局面で良い企業に投資しておくことが、長期的なリターンを生むと個人的には考えています。

そんなわけで今後もクラウドストライクの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

23年Q2決算はこちらから

-

-

CROWDSTRIKE 2023年Q2決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。