みなさんこんにちは。今回はコンフルエントの決算をまとめていきます。正直なところ事業内容を詳しく理解していなかったこともあって、スルー気味の企業だったのですが、今回調べてみて非常に魅力的な企業だということがわかったので、事業内容の紹介も兼ねて決算を見ていきたいと思います。コンフルエントの決算について知りたい方や、事業内容について興味のある方の参考になれば幸いです。

本記事の内容

- コンフルエントの事業内容

- コンフルエントの決算サマリー

- 決算のポイント

- まとめ

1.コンフルエントの事業内容

コンフルエント公式HPより

コンフルエントは米国のソフトウェア企業。動き続けるデータに焦点を当て、リアルタイム・データの分析・処理のためのプラットフォームを構築する。複数のソースからのデータを組織全体に送り、そのデータを利用してリアルタイムの顧客体験やデータ駆動型のビジネスオペレーションを可能とする。製品は自己管理型ソフトウェアおよび完全マネージド型クラウドサービスで提供される。

ヤフーファインナスより

リアルタイムというのがミソで、圧倒的なスピード感が武器ですね。銀行の不正感知システムやEコマースと連動した配送システムなど運用先は多岐に渡ります。

コンフルエント公式HPより

データインフラというと、データ分析、データウェアハウス、データベースなどといったカテゴリが思い浮かぶが、コンフルエントはその中心に「Data in Motion」という新たなカテゴリを置き、テクノロジースタックの中枢神経系の役割を担っている。

2.コンフルエントの決算サマリー

コンフルエント公式IRより

コンフルエント公式IRより

売上高:予想 $118.51Mに対して、結果 $126M(YoY +64%)

EPS:予想 -$0.21に対して、結果 -$0.19

Q2売上高ガイダンス:予想 $127.69Mに対して、結果 $130~132M

Q2EPSガイダンス:予想 -$0.2に対して、結果 -$0.21~-0.19

FY22売上高ガイダンス:予想 $546.41Mに対し、結果 $554~560M

FY22EPSガイダンス:予想 -$0.75に対して、-$0.79~-0.73

決算はオールクリアでしたが株価は下がり続けています。現在のグロース市場は、バリュエーションの崩壊から未だに底値を固めているような状態です。

コンフルエントの現在のチャート

ヤフーファイナンスより

コンフルエントのチャートは典型的なハイグロチャートですね。現在のPSRは9倍程度。決算はクリアしていますし、将来性も抜群だと思いますので、ここからは詳しくカンファレンスコールの内容を見ていきます。

2.決算のポイント

- 潜在市場の大きさ

- 強い顧客基盤

- 高い成長力

2-1:潜在市場の大きさ

コンフルエント公式IRより

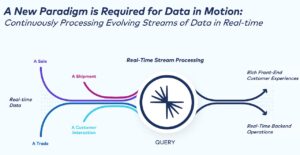

- ソフトウェアは、ビジネスの端にあるサイロ化されたアプリケーションから、顧客とのやり取りの中核部分と商品やサービスの生産を促進する完全に接続されたアプリケーションに移行している。この移行は、企業が現代経済で競争するために不可欠である。このソフトウェアの中心にはデータがあり、このソフトウェア主導のビジネスを可能にするために、基礎となるデータアーキテクチャも同様に大きな変化が見られる。

- 動いているデータは、データを連続ストリームとして抽出し、これらのストリームがそのデータを必要とする他のアプリケーションやインフラストラクチャに流れるようにし、企業がそのデータストリームにリアルタイムで反応して対応できるようにすること。異なるシステムを接続すること。動いているデータは現在、信じられないほど広く採用されており、事実上すべての業界の何十万もの企業に存在している。

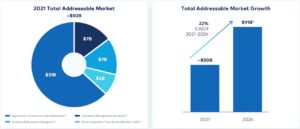

- 潜在市場は毎年22%成長し、2024年には$91Bになると予想されている。

カンファレンスコールより抜粋

2-2:強い顧客基盤

コンフルエント公式IRより

コンフルエント公式IRより

- 米国のトップ10の銀行はすべてConfluentの顧客であり、世界中で継続的な需要が見られる。例えば、インドネシア最大の銀行であり、世界最大のマイクロファイナンス機関であるBank Rakyat Indonesia、BRIでは、Confluentはリアルタイムのクレジットスコアリング、不正検出、マーチャント評価サービスのためのイベント駆動型アーキテクチャでデジタルトランスフォーメーションを強化した。

- 米国では、10大小売業者のうち9社がConfluentの顧客。Confluentを使用することで、売り切れを回避しながら在庫レベルを下げ、需要と供給の変化に迅速に対応できる。

- 今四半期は、マイクロソフトとの新しい複数年の戦略的パートナーシップを発表し、組織全体の技術、マーケティング、販売投資との既存の関係を拡大。Google Cloudとのパートナーシップも発表。

カンファレンスコールより抜粋

2-3:高い成長力

コンフルエント公式IRより

コンフルエント公式IRより

コンフルエント公式IRより

- 第1四半期のRPOは前年同期比96%の成長に加速し、5億5,110万ドルに達し、そのうち今後12か月で約60%が収益として認識され、前年同期比66%の成長に相当すると予想。Confluent CloudはRPOの成長を促進しています。Confluent Cloudでは会社史上最大になる8桁の複数年契約を締結。

- 第1四半期の総収入は前年同期比64%増の1億2,610万ドルとなった。サブスクリプション収益は前年同期比68%増の1億1,390万ドルとなり、総収益の90%を占める。サブスクリプション内では、Confluent Platformの収益は7500万ドルで、前年同期比39%増加し、総収益の59%を占める。Confluent Cloudの収益は予想を上回り、順次510万ドル増加し、前年比180%増の3,890万ドルとなり、総収益の31%を占め、1年前から13ポイント増加。

- 米国からの収益は前年比60%増加して7900万ドル。米国外からの収益は前年比70%増加して4,710万ドルになった。四半期の純定着率は、両方の製品で非常に強い総維持率と拡大が続いているため、4四半期連続で130%を超えた。クラウドのNRRは150%を超えた。

カンファレンスコールより抜粋

以上、気になったポイントをまとめてみました。コンフルエントは絶妙なポジショニングの会社だということがわかりました。強固な顧客基盤を持ちながら急速に成長しているので、今後もますます目が離せませんね。

グロース株おすすめ書籍

3.まとめ

ここからは22年Q1のコンフルエントの決算をまとめていきます。

- コンフルエントの22年Q1の決算は売上高、EPS、ガイダンス全てクリア。

- 好決算にも関わらず株価は低迷を続けている。現在は初値を割る水準。

- マイクロソフトとの複数年契約を獲得し、グーグルクラウドとのパートナーシップを締結。総顧客数は4000社を超え、NRRは130%以上を維持している。

- 第1四半期の総収入は前年同期比64%増の1億2,610万ドル。サブスクリプション収益は前年同期比68%増の1億1,390万ドルとなり、総収益の90%を占める。

- 2021~2024年までのTAMのCAGRは22%を予想している。

こんな感じです。いかがだったでしょうか。

ちなみにコンフルエントは、ビジネス特化型SNS「LinkedIn」の中で、オープンソースのストリーミング送受信基盤「Apache Kafka」を開発したメンバーによって、2014年に創業されたんです。確かリンクドインはペイパルマフィアの1人が創業者だったと記憶していますが、すごいビジネスって繋がるものなのかもしれませんね。

しばらく株価は低迷しそうですが、見守っていきたいと思います。

今回は以上です。最後までお読みいただきありがとうございました。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。