みなさんこんにちは。今回はみんな大好きだったアファームの2023年Q1決算をまとめていきます。Q4の決算はまずまずだったにも関わらず、ここまで株価はボロボロなアファームでしたが、23年Q1決算はどうだったのか。中身を詳しく確認していきます。アファームの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きだったアファームの2023年Q1決算をまとめていきます。Q4の決算はまずまずだったにも関わらず、ここまで株価はボロボロなアファームでしたが、23年Q1決算はどうだったのか。中身を詳しく確認していきます。アファームの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- アファームの決算サマリー

- 決算のポイント

- まとめ

1.アファームの決算サマリー

売上高:予想 $359.7Mに対して、結果 $362M(YoY +34%)

EPS:予想 -$0.83に対して、結果 -$0.86

Q2ガイダンス:売上高予想 $434Mに対して、結果 $410M

FY23ガイダンス:売上高予想 $1.71Bに対して、結果 $1.64B

結果は売上高のみクリア。EPSとガイダンスはミスとなりました。特にガイダンスが弱いことが嫌気され、アフターでは-16%ほど下落しました。そんなアファームの決算のどこが問題であったのか。これから中身を見ていきたいと思います。

まずは現在のチャートの確認から。

アファームの年初来チャート

ヤフーファイナンスより

年初来で見れば、まだ底値付近をウロウロといった感じ。これは他のグロース株と変わらないですね。相変わらずボラティリティーモンスターのアファームですが、金利が落ち着いてくれば株価も安定してくると思います。それにペイパルマフィアの一人マックスレヴチン率いるアファームがこのまま終わるとは思えません。

ここからは、決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容からポイントを紹介していきます。

- 決算ハイライト

- ビジネスハイライト

- 見通し

2-1:決算ハイライト

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- GMVは前年同期比62%増の44億ドル、前年同期比で最大の商人であるペロトンを除くと73%増加。

- 収益は前年比34%、ペロトンを除くと46%増の6億6,200万ドル。収益減少取引コスト(RLTC)は前年比63%増の1億8200万ドルで、GMVの割合としてRLTCの4.2%を占めた。前年と比較して、資金調達コストは前年比のGMVの割合としてRLTCにわずかな追い風だった。

- 資金調達ミックスの改善は、Pay in 4などのGMVの割合としてRLTCの低い製品へのGMVミックスシフトによって部分的に相殺された。ベンチマーク金利の上昇により、資金調達コストは、23年度の残りの期間のGMVの割合としてRLTCにとって大きな逆風になると予想される。

- 営業利益(損失)は、2021年11月にアマゾンに付与された令状に関連する1億1900万ドルの費用によって引き起こされた1億ドルの販売およびマーケティング費用の増加を含むF1'22年の1Q1億6600万ドルと比較して、営業利益(8700万ドル)百万ドル。

- 四半期の流動性は好調に推移し、期末の現金と現金同等物は15億ドル。当社の短期投資ポートフォリオは、貸借対照表で販売可能な証券内に保有されている12億ドルの資産で構成され合計で、これら2つの資産ラインは、期間終了時の総流動性で約28億ドルを占めた。

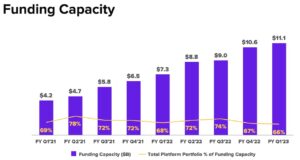

- 資本チームは、前四半期と比較して資金調達能力を4億7000万ドル増加させることに成功。全体的な資金調達能力は11億ドルに増加し、そのうち66%が利用され、23年度までの将来のGMV成長を支える十分な資金調達能力があることを示している。

2-2:ビジネスハイライト

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- FQ1'23では、私たちのアクティブコンシューマーは前年比で69%増加した。総取引額はさらに速く増加し、今四半期は1,330万件(前年比97%の成長)し、取引の85%以上がリピートAffirm消費者から来ています。アクティブコンシューマーあたりの取引は前年比39%増加した。

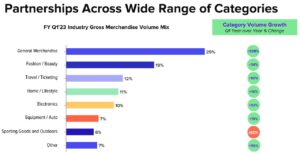

- 一般的な商品カテゴリーは、北米最大の小売業者との関係によって推進された強力なパフォーマーであり続けた。逆に、スポーツ用品やアウトドアカテゴリーは、主にペロトンや他のコネクテッドフィットネス商人に影響を与える逆風によって不利だった。家庭とライフスタイルカテゴリーの成長は、FQ4'22の前年比18%の成長から15%に減速した。旅行と発券のカテゴリーは前年比で90%増加したが、FQ4’22と比較して17%の季節的な減少を記録した。

- 23年度の優先事項と一致して、マーケティング支出を最適化した。非GAAP販売およびマーケティング費用は前年比39%減少し、総収益のわずか7%に減少。また、製品やエンジニアリングへの投資を続けながら、サポート機能の採用のペースを緩和してきた。

アファームは消費者の購買パターンが変化してもカバーしている業種が幅広く、しかも大手をパートナーとしているため、個々の浮き沈みを全体でうまくコントロールできる点が強みと言えるのではないでしょうか。

特にアマゾン、ウォルマート、ターゲット、ショッピファイなどの超大手がパートナーというのは心強いですよね。

2-3:見通し

公式IRより

以下カンファレンスコールよりマックスのお言葉を抜粋

- 現在の不安定なマクロ経済環境と、特定の大規模なマーチャントパートナーとの継続的かつ顕著な減速に照らして、23年度の見通しを減らしている。

- 残りの雇用計画を有意義に削減していく。これは来年度から大幅な節約になると予想。ただ私たちは、製品、テクノロジー、データ分析全体で引き続き優秀な人材を採用する予定である。

- Pelotonに関連するGMVの内部予測を削減した。ペロトンはQ1'23でGMVの2%未満を占め、22年度は6%を占めた。この商人を除いて、私たちの見通しは、FQ2'23で31%、FY'23で39%のGMVの総成長と比較して、私たちの見通しのハイエンドを使用して、FQ2'23で40%、FY'23で46%のGMV成長率を想定している。

- ローンの販売利回りは8月に想定していたよりも低くなることを前提としている。2月に共有した最初の感度分析以来、追加の金利引き上げに対する感度が低下しているため。

以上、気になったポイントまとめてみました。最近の株価を見ていてもそうですが、アファームのビジネスは金利と密接に関係しているため、マクロがもう少し落ち着いてくれないと正直しんどいなという印象を受けました。ポジティブな傾向としては顧客がリピートしていることや口コミが非常に良いことですね。

Eコマース全体で見てもアファームのビジネスはその2%にすぎないわけで、まだまだこれからのビジネスと言えそうです。

3.まとめ

ここからは2023年Q1のアファームの決算をまとめていきます。

- アファームの23年Q1決算は売上高のみクリア。EPSはミス。ガイダンスは弱い結果となった。

- GMVは前年同期比62%増の44億ドル、前年同期比で最大の商人であるペロトンを除くと73%増加している。

- アクティブコンシューマーは前年比で69%増加した。また、取引の85%以上がリピートによるもので口コミも良い。

- カテゴリー別では一般消費財といった生活必需品での利用が急増している。

- マクロ環境を見越して見通しは減速しているが、ペロトンを除いた成長率で年間40%超のGMV成長率を目指す。

こんな感じです。いかがだったでしょうか。

グロース株の中でも特にアファームきついっすね。ただどうしてもマックス・レブチンならやってくれそうな気がしてしまうんですよね。今回の決算資料の中で、実際に利用した顧客のレビューが紹介されていましたが、評価も上々のようでマックスも喜んでいました。

ローン利用者の目線に立ったビジネスモデルなので、利用されないわけがないのですが、少しでも早く浸透していくといいなと思いました。今回の決算でも私の意志は変わらず、マックスの目指すところはとてもシンプルで共感できるし、その未来に期待しているからホールド継続です。

そんなわけで今後もマックスとアファームの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q4決算はこちらから

-

-

affirm 2022年Q4決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。