みなさんこんにちは。今回はみんな大好きだったaffirmの2023年Q2決算をまとめていきます。Q1の決算からここまで不安定なマクロ環境による地合いの影響もあって株価は浮き沈みが激しいです。特にフィンテック界隈には超逆風下の経済環境なので、今回の決算では良いところもピックアップしていこうと考えています。

みなさんこんにちは。今回はみんな大好きだったaffirmの2023年Q2決算をまとめていきます。Q1の決算からここまで不安定なマクロ環境による地合いの影響もあって株価は浮き沈みが激しいです。特にフィンテック界隈には超逆風下の経済環境なので、今回の決算では良いところもピックアップしていこうと考えています。

23年Q2のaffirmの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- affirmの決算サマリー

- 決算のポイント

- まとめ

1.affirmの決算サマリー

売上高:予想 $416.3Mに対して、結果 $399.6M(YoY +11%)

EPS:予想 -$0.98に対して、結果 -$1.10

Q3ガイダンス:売上高予想 $418Mに対して、結果 $370M

FY23ガイダンス:売上高予想 $1.64Bに対して、結果 $1.51B

結果は初めて見たかもオールミス。直近で上げていた上昇分を全て吐き出す形となりました。悲しすぎる。

affirmの現在のチャート

ヤフーファイナンスより

ヤフーファイナンスより

年間チャートで見るとしばらく超低空飛行が続いています。他の銘柄と比べると日々の値動きが激しいので、10%前後では驚かなくなったホルダーの方も多いのではないでしょうか。もう少し金利が落ち着いてくれば株価も安定してくるとは思います。

ここからは、決算資料から感じた注目ポイントについてまとめていきます。

2.決算のポイント

決算資料の内容からポイントを紹介。

- 決算ハイライト

- ビジネスハイライト

- 見通し

2-1:決算ハイライト

公式IRより

公式IRより

Affirmは57億ドルのGMVの四半期新記録を樹立(前年比27%増加)前年のGMVの最大のマーチャントパートナーの1つであったペロトンを除くと35%増だった。2年ベースで65%のCAGRを表し、当社の成長率は米国のeコマースのほぼ3倍だった。それでもGMVは11月に提供した見通しよりも低かった。

公式IRより

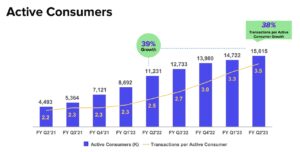

公式IRより

今四半期は1560万人のアクティブ消費者で終了し、前年比で39%増加した。消費者基盤内のエンゲージメントも記録的なレベルに成長。消費者はQ2'23の間に1800万回以上取引し、アクティブな消費者一人当たりの取引は前年比38%増の3.5に増加した。BNPLは現在、米国の電子商取引支出の5%強を占めている。

以下、決算資料よりポイント抜粋

- 総収益は前年比11%、またはペロトンマーチャントネットワークの収益を除く21%で4億ドルに増加した。GMVの総収益の割合は、有利子ローンへの混合シフトにより、7.1%に縮小した。

- 営業利益(損失)は、Q2'22年第2四半期の1,600万ドルと比較して(3億6000万ドル)で、販売およびマーケティングの費用は1億4,300万ドルから1億8,800万ドルに増加し、企業パートナーに付与されたワラントに関連する費用が6000万ドル増加した。さらに、株式ベースの補償費用は3300万ドル増の1億2,200万ドルになった。

2-2:ビジネスハイライト

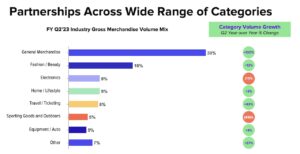

公式IRより

裁量アイテムに対する消費者需要の減速を経験した。特に、エレクトロニクスカテゴリは前年比11%減少、家庭やライフスタイルのカテゴリ(家具などのアイテムを含む)は前年比でわずか2%増加した。スポーツ用品とアウトドアカテゴリーも主にペロトンGMVの減少により、前年比49%減少し、かなりの逆風を残した。

一方で一般小売はアマゾンやウォルマートの影響もあり120%成長と、日用品の購入でもBNPLが浸透してきていることがわかる。

公式IRより

公式IRより

アクティブなマーチャント数は前年比で45%増加し、243,000人以上のマーチャントになったが、12ヶ月のGMVで1,000ドル未満のマーチャントの間での解約により、四半期ごとに順次減少した。

12ヶ月のGMVで1,000ドルを超える商人は、FQ2'23の総GMVの99%以上を占め、前年比で61%増加した。

以下、決算資料よりポイント抜粋

- チームの規模を19%削減することを決定した(レイオフ)

- 採算の合わない事業からの撤退(Affirm Cryptoなど、いくつかのイニシアチブを縮小)

2-3:見通し

公式IRより

見通しには以下の仮定が組み込まれている。

- 金利とマクロ経済環境:現在のフォワード金利曲線とマイナスの消費者心理は、2023年6月30日までの会計年度の残りの期間まで持続し、マクロ経済状況は改善されない。

- 労働力と営業費用の削減:本日発表したリストラ計画により、人員配置レベルを有意義に削減。計画が完全に実施されると、従業員の現金報酬と福利厚生の削減、リース費用の削減を通じて、年間約7700万ドルから8300万ドルの営業費用と資本化された開発コストの削減を実現する予定。

- 季節性と製品の組み合わせ:予想通り、第2四半期である暦年の第4四半期に強い休日の季節性を経験した。FQ3'22で経験したことと同様に、12月のホリデー支出シーズンの終了後、今四半期のFQ3でGMVと収益が順次減少すると予想している。

- 製品:製品を積極的に開発し続けている間、GMVやデビット+からの収益に重大な影響は含まれていない。

3.まとめ

ここからは2023年Q2のaffirmの決算をまとめていきます。

- affirmの23年Q2決算は、初のオールミス決算で直近までの株価上昇分を全て吐き出した。

- 収益の柱であるGMVは57億ドルで前年比27%増加した。

- 1560万人のアクティブ消費者は前年比で39%増加し、一人当たりの取引は前年比38%増と顧客基盤も拡大傾向にある。

- 全従業員の19%にあたるレイオフを発表。また、採算の合わない事業からの撤退(クリプト)を表明した。

- 23年度の営利黒字化を目指す。

こんな感じです。いかがだったでしょうか。

なかなか厳しい決算内容でしたが、しっかりと成長しているところがあることも事実です。マックスのカンファレンスコールの挨拶で特に印象的だったのは、自分たちの事業戦略の失敗をしっかりと公表しているところ。

「値上げ遅すぎたわ〜」

もう二度と同じ過ちは繰り返さないと明言していましたが、正直に話すところもマックスらしくて逆に好印象でした。特に今はかなり厳しめにローン審査していることから延滞率が下がり(GMVも減ってしまうけど)健全に事業を行えている感は伝わってきたので、なんとかこの逆風を耐えてほしいものです。

そんなわけで今後もマックスとaffirmの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

23年Q1決算はこちらから

-

-

affirm 2023年Q1決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。