みなさんこんにちは。今回はshopifyの2023年Q1決算をまとめていきます。

この記事を書いている私は米国株投資3年目。現在は主に米国の個別株に投資をしています。今回は私の注目している銘柄の一つであるshopifyの最新決算の内容について詳しく解説していきますので、ぜひ最後までご覧ください。

shopifyってどんな会社?

カナダ内外の小売業者向けに、クラウドベースのマルチチャネル商取引プラットフォームを提供する。ウェブ・モバイル・実店舗・SNSなど複数の販売チャネルにおける製品の管理・販売をサポートするほか、統合された使いやすいバックエンドにより、複数の販売チャネルにまたがる事業と購入者の管理が可能となる。

日本で言うBASEやSTORESのようなビジネスモデルですね。shopifyはワールドワイドに事業展開しています。

本記事の内容

- shopifyの決算サマリー

- 決算のポイント

- まとめ

1.shopifyの決算サマリー

売上高:予想 $1.43Bに対して、結果 $1.51M(YoY +25%)

EPS:予想 -$0.04に対して、結果 $0.01

ガイダンス:Q2はQ1と同程度の収益成長を見込む

結果はEPS&売上高ともにクリア。アフターマーケットの株価は17%ほど上昇して引けました。

shopifyの2年チャート

出典:Yahoo!ファイナンス

2022年はずっと低空飛行を続けていましたが、今回の決算で急浮上しています。

このまま上昇トレンドを維持できるかに注目ですね。

決算資料とカンファレンスコールの内容からポイントをまとめていきます。

2.決算のポイント

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

要点は先日ツイートした通りです。

$SHOP 23Q1決算

✅物流事業をFlexportに売却

✅IBM、cognizantと契約を締結💪

✅GMV全体の15%が越境取引

✅オフラインGMVが31%増↗️

✅AIショッピングアシスタント立ち上げ(ChatGPT)

✅GMV15%、売上高25%増↗️

✅マーチャントソリューション収益31%増↗️

✅Shopify Payments処理25%増↗️(GMVの56%↗️)— らくだの米国株投資🚀 (@rakudakabu) May 11, 2023

今回の決算からグラフが完全に消えてしまいました😅コロナ禍で成長を先取りしすぎたため、あまり比較したくないのかもしれませんね。

それでも売上高は前年同期比で25%成長しています。

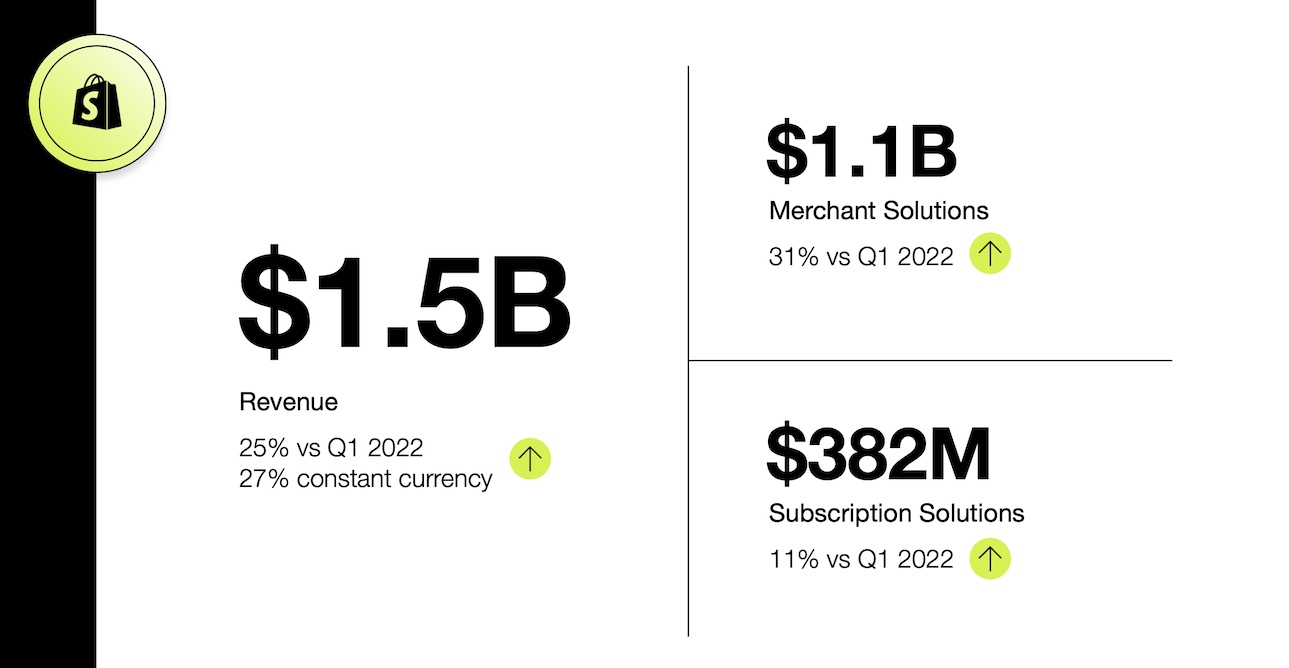

出典:shopify決算資料より

カンファレンスコール

- 第1四半期のGMVは500億ドルで、前年同期比15%、または一定の通貨ベースで18%増加しました。

- ヨーロッパでの強さは特に顕著なものであり、既存のマーチャント同店の売上成長、マーチャントベースの成長です。

- 第1四半期の収益は15億ドルで、前年同期比25%、または一定通貨で27%増加しました。これはGMVの強み、支払いの浸透率によるマーチャントソリューション事業の成長、およびサブスクリプションソリューションの成長に牽引されました。

- 第1四半期のマーチャントソリューションの収益は11億ドルで、GMVの増加、Shopify Paymentsの継続的な浸透、およびDeliverrからの貢献により、前年比31%、または一定の通貨ベースで33%増加しました。

- 第1四半期に275億ドルのGMVがShopify Paymentsによって処理され、2022年第1四半期よりも25%増加しました。Shopify PaymentsのGMVの割合としての普及率は、前年第1四半期の51%に対し、四半期は56%でした。

- サブスクリプションソリューションの収益は3億8200万ドルで、主にプラスサブスクリプションの成長により、2022年第1四半期よりも11%増加しました。

- 第1四半期のMRRは1億1600万ドルで、前年同期比10%増加しました。プラス、スタンダード、POSのそれぞれで力強い成長が見られ、プラスは絶対ドルでの成長の最大の貢献者です。

- 当社のプラスマーチャントは、総MRRの割合として、2022年第1四半期の30%から34%に増加しました。さらに、2022年10月に広く展開され始めた無料およびプロモーショントライアルの一部であった最初のコホートからの影響が見え始めています。これらのコホートは、第1四半期からフル価格の標準サブスクリプションに変換され、前年比および前四半期比のMRR成長の加速に貢献しました。

- 以前に発表されたように、標準サブスクリプションプランに価格変更を導入しました。価格変更は、完全な価格変更が約1週間前まで有効にならなかったため、第1四半期の財務への影響は最小限でしたが、下半期にはMRRの成長により有意義な利益をもたらすと予想しています。

サブスクの値上げ効果はQ2以降で恩恵を受けそうです。

出典:shopify決算資料より

カンファレンスコール

- 四半期の調整後営業損失は3,100万ドルでした。2022年第1四半期と比較して減少は、主に報酬費用の増加による、前年比の売上総利益率の低下と営業費用の増加によるものです。

- 四半期のフリーキャッシュフローは8600万ドルで、収益の6%を占めました。

- 今後、フリーキャッシュフローについてより頻繁に話すのを聞くでしょう。これは、運用からのキャッシュフローから設備投資を差し引いたものとして計算されます。

- 当社の現金および市場性のある証券残高は、3月31日時点で49億ドルでした。

キャッシュフローについてはポジティブな印象を受けました。

2-2:ビジネスハイライト

出典:shopify決算資料より

出典:shopify決算資料より

カンファレンスコール

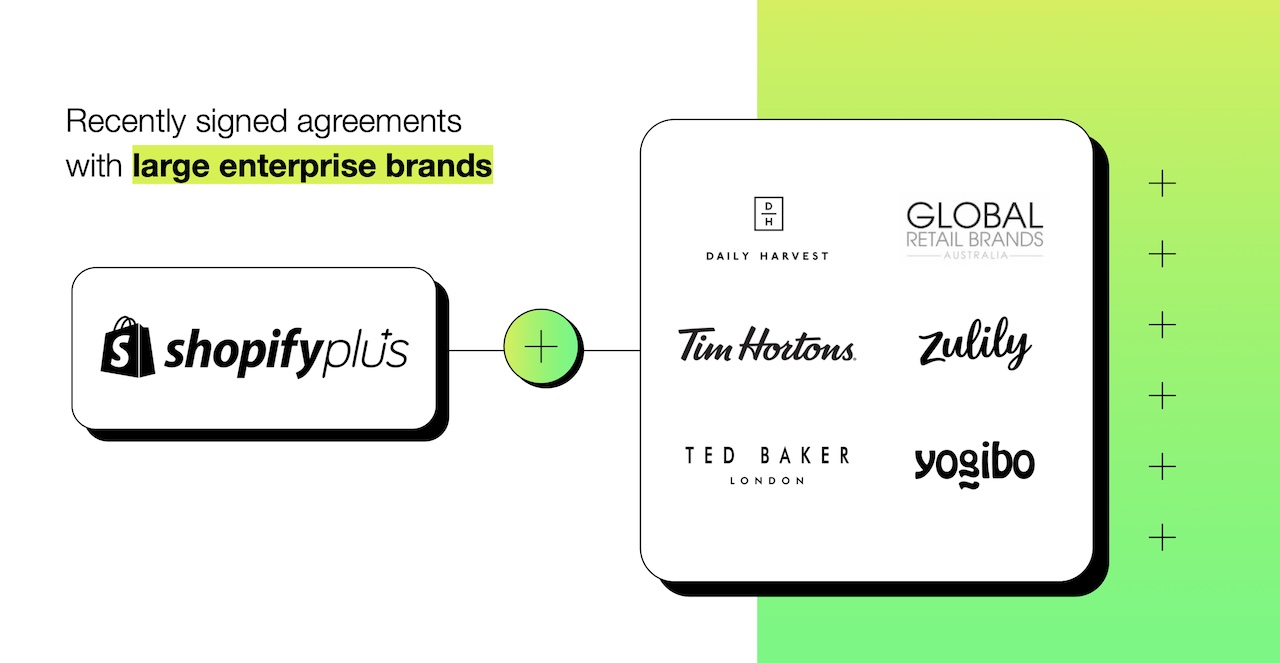

- フードデリバリー会社、デイリーハーベスト、象徴的なカナダのコーヒーハウスチェーン、ティム・ホートンズなど、最近署名された大規模な企業ブランドで成功を収めています。

- ファッションデザイナー、テッド・ベイカー。日本の小売業者、Yogibo、日本で最大のアウトバウンド取引、オーストラリアのグローバル小売ブランドとのマルチブランド契約。そして、私たちが持っている別の非常に大規模な企業商人からの紹介から実際にShopifyに来たQVCが所有するアメリカの小売大手、Zulily。これらの素晴らしいグローバルブランドはすべて、Shopifyが成長し、拡大し、ビジネスを安全に保つために信頼しています。

顧客もしっかり増え続けています。

2-3:見通し

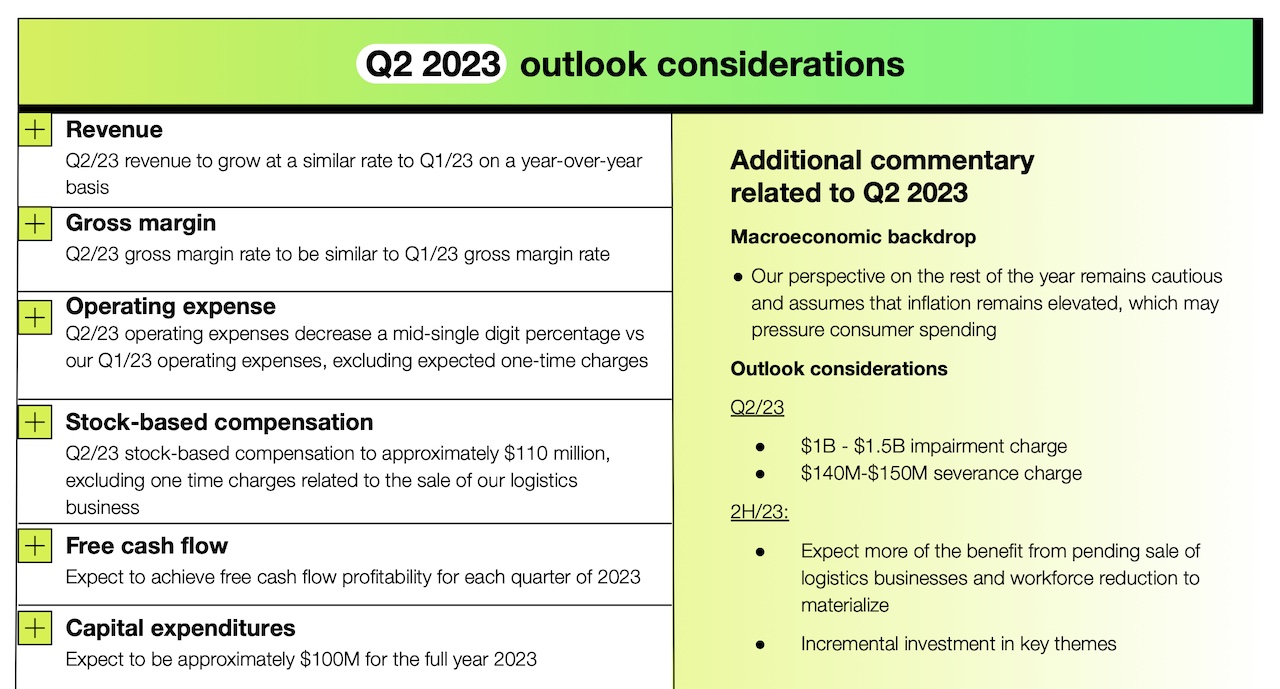

出典:shopify決算資料より

カンファレンスコール

- 本日、SFN資産のほとんどとDeliverrを含む物流事業を信頼できるパートナーであるFlexportに売却する合意に達したことを発表しました。

- Shopifyは、Flexportを搭載したShopifyを通じて、加盟店に統合された物流体験を提供する、加盟店向けのSFNアプリを引き続き提供します。契約の条件に基づき、ShopifyはFlexportの13%の持分を表す株式を受け取ります。

- 第2四半期の収益は、第1四半期の前年同期比成長率と同様の速度で成長すると予想しています。

- 第2四半期の粗利益率は、第1四半期の粗利益率と同様であると予想され、価格変更による予想される利益は、当社の物流事業の保留中の売却と、より低い利益率事業であるShopify Paymentsの継続的な成長によって相殺されます。

- 第2四半期の営業費用ドルは、保留中の物流販売および退職金に関連する1回限りの項目を除き、第1四半期の営業費用ドルと比較して1桁の割合が減少すると考えています。株式ベースの報酬は約1億1000万ドルになると予想されています。これには、当社の物流事業の売却に関連する1回限りの料金は含まれません。

- 営業キャッシュフローから設備投資を差し引いたフリーキャッシュフローと定義するフリーキャッシュフローは、2023年の四半期ごとにプラスになると予想しています。

- 物流事業の保留中の売却により、明らかに、当社の設備投資は今後はるかに低くなるでしょう。現在、物流からの2四半期の設備投資を含む2023年の通年で約1億ドルを費やす予定です。

- 現在の予想は第2四半期であり、労働力削減から1億4000万ドルから1億5000万ドルの退職金が発生し、物流事業のさまざまなコンポーネントに関連する合計で10億ドルから15億ドルの減損が発生します。

物流事業の売却による設備投資削減が、フリーキャッシュフローに大きく寄与する見込みです。

3.まとめ

- 第1四半期のGMVは500億ドルで、前年同期比15%、または一定の通貨ベースで18%増加。

- 第1四半期の収益は15億ドルで、前年同期比25%、または一定通貨で27%増加。GMVの強み、支払いの浸透率によるマーチャントソリューション事業の成長、およびサブスクリプションソリューションの成長に牽引された。

- 今四半期のフリーキャッシュフローは8600万ドルで、収益の6%を占めた。

- 第2四半期の収益は、第1四半期の前年同期比成長率と同様の速度で成長すると予想。

- 物流事業の保留中の売却により、明らかにshopifyの設備投資は今後はるかに低くなる。

こんな感じです。

shopifyいいですね。コロナバブルも終わり成長は減速したものの、このまま既定路線でいけば20%成長くらいは望めそうです。長い目で見ればいい投資になりそうです。

というわけで今後もshopifyの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

22年Q4決算はこちらから

-

-

shopify 2022年Q4決算まとめ

続きを見る

2024年から新NISAを始めようと考えている人は、新NISA完全版である下の記事をご覧ください。

これを読めば全てわかります。

-

-

旧NISAから進化!新NISAおすすめの始め方

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAならポイントが貯まる楽天証券がおすすめです。

FXならDMM証券がおすすめです。