![]() みなさんこんにちは。今回はみんな大好きスノーフレークの2023年Q3決算をまとめていきます。Q2の決算はそこまで悪くなかったにも関わらず、ここまで株価はグダグダなスノーフレークのQ3決算はどうだったのか。中身を詳しく確認していきます。スノーフレークの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きスノーフレークの2023年Q3決算をまとめていきます。Q2の決算はそこまで悪くなかったにも関わらず、ここまで株価はグダグダなスノーフレークのQ3決算はどうだったのか。中身を詳しく確認していきます。スノーフレークの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- スノーフレークの決算サマリー

- 決算のポイント

- まとめ

1.スノーフレークの決算サマリー

売上高:予想 $539Mに対して、結果 $557M(YoY +67%)

EPS:予想 $0.05に対して、結果 $0.11

ガイダンスQ4(PRODUCT売上高):予想 $551Mに対して、結果 $538M

ガイダンスFY23売上高:予想 $1.918Bに対して、結果 $1.922B

結果は売上高、EPSはクリア。ガイダンスはQ4のプロダクト売上高が未達となりました。これを受けて決算後のアフターマーケットでは前日のクラウドストライクの二の舞状態となり、一時は15%超下落しましたが翌日には全戻しとなりました。

そんなスノーフレークの決算内容をこれから詳しく見ていきたいと思います。

まずは現在のチャートの確認から。

スノーフレークの年初来チャート

ヤフーファイナンスより

ヤフーファイナンスより

年初来で見ればまだ底値付近をうろうろといった感じ。これは他のグロース株と変わらないですね。今回の決算では現状維持にとどまる形となっています。しばらくは今のような展開が続くと予想していますが、スノーフレークのようなピッカピカ企業は長期的に見れば高値を取るのは時間の問題だと考えています。

ここからは、決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から注目ポイントを紹介していきます。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

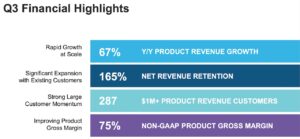

- 製品売上は5億2,300万ドルで、前年同期比67%増となった。

- RPOは前年同期比66%増の30億ドルだった。このうち、約55%が今後12ヵ月間に収益として認識される見込み。これは前年同期の見込みに比べ 68%増加した。

- 非GAAPベースの製品売上総利益率は75%、営業利益率は8%、調整後フリーキャッシュフローマージンは12%だった。

-

当四半期は為替による収益の減少があったが、米ドル以外の通貨で請求される収益は全体の5%未満。

-

非GAAPベースのマージンについて。製品売上総利益率は75%だった。

-

営業利益率は8%でこれは売上高が好調だったことと、従業員数とマーケティング費用が有利だったことが寄与している。調整後フリー・キャッシュ・フロー・マージンは、強力な回収力によるプラスの影響を受け12%となった。

-

現金・預金及び現金同等物、短期及び長期投資で49億米ドルを有し、強固なキャッシュポジションで当四半期を終了した。

2-2:ビジネスハイライト

公式IRより

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

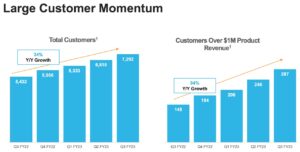

- 当四半期は、Global2000のお客様を28社追加した。これは過去5期で最大の顧客数増加を意味する。 これらの製品売上は会社全体を上回り、前四半期比40%の伸びを示した。

- グローバル2000の顧客は現在、売上高の40%以上を占める。

- 現在、Snowflakeは37の地域で展開されている。前年比では30%以上、拠点を拡大している。

- 当社の最大セグメントである北米とEMEAは、SMBとAPJをアウトパフォームした。北米の強さには、今年初めに述べた消費者向けインターネット企業による逆風が含まれている。

- 特定の業種を詳しく見てみると、最大の業種である金融サービスは会社全体の成長率を上回り、広告とメディア・エンターテインメントは成長率が低く、テクノロジーはセクターとして当四半期はアンダーパフォームとなった。とはいえ第3四半期の業績は、全体として堅調な消費を反映している。

- 少なくとも1つの安定したエッジを持つお客様は22%で、1年前の17%から増加した。12ヶ月の製品売上が100万ドル以上のお客様のうち、66%が少なくとも1つの安定したエッジを所有している。

- 第3四半期の金融サービス業からの製品売上は、前四半期比13%増となった。

- 当社の純売上維持率は165%で、これには12ヵ月後の製品売上が100万米ドルの新規顧客14社が含まれ、大口顧客の持続的成長を反映している。

- 100万ドル超の顧客は平均370万ドルの製品売上を計上した。

-

前四半期比では、上位10社のうち6社が会社全体の成長率を上回っている。

2-3:今後の見通し

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

-

ガイダンスについて。営業利益率およびフリー・キャッシュ・フロー・マージンを拡大し、売上高の増加に注力していく。

-

過去6週間、APJとSMBセグメントにおいて消費の低迷が見られた。しかし最近の消費動向から、当社の最大かつ最も戦略的な顧客は今後も成長を続けるものと確信している。

-

第4四半期および2024年度のリソース計画については、ホリデーシーズンを控えお客様の動向も不透明なことから、より保守的なアプローチをとる。

-

第4四半期の製品売上は、前年同期比49%~50%増の5億3,500万ドルから5億4,000万ドルと予想。

-

次にマージン。非GAAPベースで営業利益率1%、希薄化後加重平均発行済み株式数は3億6,000万株と予想。2023年度通期の製品売上高は19億1,900万ドルから19億2,400万ドル、前年比成長率は68%から69%と予想。

-

収益性について。2023年度通期では、非GAAPベースで製品売上総利益率約75%、営業利益率3%、調整後フリー・キャッシュ・フロー利益率21%、希薄化後加重平均株式数は3億5,900万株と予想。

-

今年1年間で、1,500人以上の従業員を新規に採用。現在の雇用市場はスノーフレークにとって好ましいものと考えており、引き続き製品、エンジニアリング、セールスに重点を置いて採用を進める。

-

来年の成長見通しについて。2024年度通期では、製品売上は約47%の成長、非GAAPベースの調整後フリー・キャッシュ・フロー・マージンは23%、営業利益率は継続的に拡大すると見込む。

-

この見通しには、月次で評価する採用活動の減速が含まれるが、1,000人以上の新規従業員の採用を想定。長期的なビジネスチャンスは依然大きく、その実行を期待している。

-

我々はマクロ経済が弱体化していることを認識している。当社は引き続き、フリー・キャッシュ・フローとバランスのとれた収益の拡大に注力していく。私たちは、効率的で持続可能な成長を推進するための体制を整えている。これからの機会は膨大であり、展開には何年もかかるはずだ。

以上、気になったポイントまとめてみました。顧客も増えていますしマクロの影響もそこまで大きくは受けていない印象を受けました。現在は採用を減速させる企業が多い中、スノーフレークは変わらず採用を続けると積極的な姿勢が伺えました。Q4の見通しは依然として不透明ですが、スノーフレークの利益構造は盤石なのでこれからの成長に注目していきます。

3.まとめ

ここからは2023年Q3のスノーフレークの決算をまとめていきます。

- スノーフレークの23年Q3決算は売上高、EPS共にクリア。ガイダンスはQ4の製品売上高が未達という結果に。

- 製品売上は5億2,300万ドルで、前年同期比67%増、純売上維持率は165%で、これは大口顧客の持続的成長を反映している。

- 当四半期は、Global2000のお客様を28社追加した。これは過去5期で最大の顧客数増加。これらの製品売上は会社全体を上回り、前四半期比40%の伸びを示した。また、グローバル2000の顧客は現在、売上高の40%以上を占める。

- 当社の最大セグメントである北米とEMEA。北米の強さには、今年初めに述べた消費者向けインターネット企業による逆風が含まれている。

- 第4四半期および2024年度の見通しについては、より保守的なアプローチをとる。第4四半期の製品売上は、前年同期比49%~50%増の5億3,500万ドルから5億4,000万ドルと予想。

- 2024年度通期では、製品売上は約47%の成長、非GAAPベースの調整後フリー・キャッシュ・フロー・マージンは23%、営業利益率は継続的に拡大すると見込む。

- 今年1年間で、1,500人以上の従業員を新規に採用。現在の雇用市場はスノーフレークにとって好ましいものと考えており、引き続き製品、エンジニアリング、セールスに重点を置いて採用を進める。

こんな感じです。いかがだったでしょうか。

スノーフレーク相変わらず強いっすね。好きです。実は今回の決算で暴落しようものならめちゃくちゃ買ってやると考えていたので、アフターマーケットで下がった時はよっしゃ!!って感じでしたが、結局戻してしまいまだ追加してません。スノーフレークのような企業は、決算よければ自動的に追加していく積立が長期的に報われるのではないかと思います。

将来的にはテンバガー期待してしまいますよね。

そんなわけで今後もスノーフレークの成長に注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

23年Q2決算はこちらから

-

-

snowflake 2023年Q2決算まとめ

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。