![]() みなさんこんにちは。今回はみんな大好きパランティアの2022年Q3決算をまとめていきます。Q2の決算はまずまずだったにも関わらず、ここまで株価はボロボロなパランティアでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。パランティアの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

みなさんこんにちは。今回はみんな大好きパランティアの2022年Q3決算をまとめていきます。Q2の決算はまずまずだったにも関わらず、ここまで株価はボロボロなパランティアでしたが、Q3決算はどうだったのか。中身を詳しく確認していきます。パランティアの決算をサクッと確認したい方や、これから投資を考えている方の参考になれば幸いです。

本記事の内容

- パランティアの決算サマリー

- 決算ハイライト

- まとめ

1.パランティアの決算サマリー

売上高:予想 $470Mに対して、結果 $478M(YoY +22%)

EPS:予想 $0.02に対して、結果 $0.01

Q4ガイダンス:売上高予想 $502.7Mに対して、結果 $504M

FY22ガイダンス:売上高予想 $1.901Bに対して、結果 $1.89B

結果は売上高とガイダンスはクリア。残念ながらEPSは未達となりました。これを受けて株価はプレではさほど下落していませんでしたが、地合いの影響もあって結局-10%超で引けました。成長減速はすでに前期で割り引かれていたはずなので、今回の暴落の要因としては当てはまらないと考えていますが、実際の中身はどうだったのか。これから見ていきたいと思います。

まずは現在のチャートの確認から。

パランティアの年初来チャート

ヤフーファイナンスより

年初来で見れば、まだ底値付近をウロウロといった感じ。これは他のグロース株と変わらないですね。特に最近のパランティアは、決算前に期待で上げて決算後に暴落がパターン化しています。ただ、パランティアは営業キャッシュフローはプラスですし、フリーキャッシュフローも潤沢な為、ビジネス自体は堅実だと思います。

ここからは決算資料とカンファレンスコールから感じた注目ポイントについてまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントを紹介していきます。

- 決算ハイライト

- ビジネスハイライト

- 今後の見通し

2-1:決算ハイライト

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

- 米国の売上高は前年同期比31%増の2億9,700万ドルで、12ヶ月累計では11億1,000万ドルに達した。米国の商業ベースの売上は前年同期比53%増の 88百万米ドル、戦略的投資プログラムを除いた中核の米国商業ベースの売上は前年同期比47%増となった。

- 米国政府の収入は前年同期比23%増加し、2億900万ドルとなった。顧客数については、米国の商業ベースの新規顧客数は前年同期比124%、前四半期比11%増加し、7四半期連続で10%を超える伸びを記録。

- 第3四半期の売上高は、前年同期比22%増の4億7,800万ドルとなり、為替による逆風を考慮しても事前のガイダンスを上回った。全体の純売上維持率は前四半期比一定で119%。

- コマーシャル収入は、前年同期比17%増の2億400万ドル。国際的なコマーシャルビジネスは前年同期比ほぼ横ばいで、引き続きマクロ経済情勢とドル高の影響を受けている。

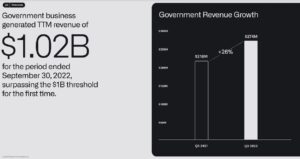

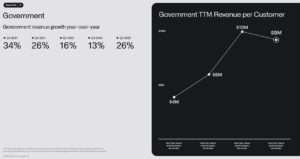

- 政府部門の売上は、前年同期比26%増加し、2億7,400万ドルとなった。当四半期の政府関連事業の売上は、12ヶ月累計で10億2,000万ドルとなり、初めて10億ドルの大台を突破。

- 株式報酬費用を除く調整後売上総利益率は、80%だった。第3四半期の調整後費用は3億9,700万ドルで、前四半期比9%増加。前四半期比で増加した主な要因は、当四半期に今年最大の採用人数である450名を純増させ、当四半期に入社した141名の新卒者を含む、人員関連費用。

- 当四半期の調整後営業利益(株式報酬および雇用者給与税控除後)は8,100万ドルで、調整後営業利益率は17%となり、事前予想を600bp上回る結果となった。

- 第4四半期も引き続き効率性を追求し、このマクロ経済環境下で裁量的支出を抑制していく予定である。

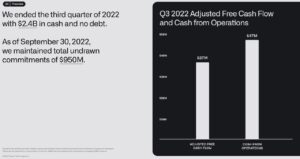

- 第3四半期の調整後1株当たり利益は0.01ドルで、これには市場性証券の損失によるマイナス0.02ドルの影響が含まれる。営業キャッシュフローは4,700万ドル、調整後フリーキャッシュフローは3,700万ドルで、それぞれ10%と8%のマージンを確保。これは8四半期連続のプラスの調整後フリー・キャッシュ・フローとなる。

- 12ヶ月累計では、2億3,100万ドルの調整後フリー・キャッシュ・フローと2億3,800万ドルの営業キャッシュ・フローを創出した。

2-2:ビジネスハイライト

公式IRより

公式IRより

公式IRより

公式IRより

公式IRより

公式IRより

以下カンファレンスコールよりポイント抜粋

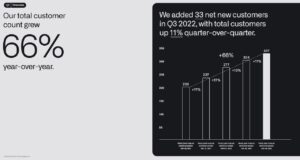

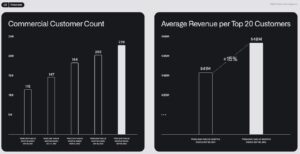

- 顧客数は引き続き大幅に増加している。第3四半期に33社の新規顧客を獲得し、第3四半期の顧客数は337社となり、前年同期比で66%、前年同期比で11%増加した。法人顧客は25社純増で、前年同期比98%増、前四半期比12%増となった。また、既存顧客からの収益も引き続き拡大している。上位20社のお客様からの12ヶ月累計の売上は、前年同期比15%増の4800万ドルとなった。

- 第3四半期末の米国の商業顧客数は前年同期比124%増の132社。これは、新規顧客開拓と既存顧客との関係強化の両方を実現する当社の能力を反映したもの。特に、当四半期は前年同期比 63%増となる273件の取引を成立させた。このうち、契約総額が1,000万ドル以上の案件は19件、500万ドル以上の案件は32件、100万ドル以上の案件は78件だった。

-

今年だけでも、25のサプライチェーンプロジェクトを開始しました。これには、現代重工業での造船事業の拡大による4,500万人以上のパートナーシップの構築や、FDAとの協働による食品供給の回復力の近代化による、今年初めに乳児用粉ミルクで経験したような品不足の未然防止などが含まれまる。

-

第3四半期に締結した契約の総額は13億ドルに達し、当社にとって新たなマイルストーンとなった。この中には、国防総省全体にAI ML機能を提供するために米国陸軍研究所と締結した最大2億2900万ドルの最新の契約のように、米国政府からの契約だけで約10億ドルの受注が含まれる。

- 私たちは、成長への道が必ずしも直線的でないことを認識している。しかし、テクノロジー分野の他の企業が計画を削減し、従業員を削減する中で、私たちは優秀な人材を採用し、維持し続けている

- 特に米国の商業市場における当社の強さは、業界全体でも評価が高まっている。ガートナー社は、当社をデータ統合のビジョナリー(先見性のある企業)と評価。IDCは、2021年の市場シェアと売上高で、パランティアをマイクロソフト、IBM、アマゾン、グーグルを抑え、世界第1位のAIソフトウェアプラットフォームに位置づけた。フォレスターは、パランティアを人工知能と機械学習プラットフォームのリーダーとして選出。

- 政府機関では、Gothamは世界中の米国および同盟国の防衛組織に選ばれるようになった。Gothamは現在、DoD IL-6 認定を正式に受けている。これは、Gothamの幅広い政府機関向けビジネスにとって重要なマイルストーンであり、秘密ネットワークでのSaaS提供をさらに可能にする。

2-3:今後の見通し

公式IRより

以下、ガイダンス及び質疑応答による見通しに関するポイント抜粋

- 2022年通期の見通しについては、前四半期の見通しからマイナス600万ドルの為替影響を受けたものの、売上高見通しを19億ドルから19億2百万ドルの間と予想。この影響を除くと、2022年通年の売上は19億600万ドルから19億800万ドルになると予想している。

- 通年の調整後営業利益の見通しを引き上げる。現在、調整後営業利益は3億8,400万ドルから3億8,600万ドルになると予想している。

- 第4四半期については、前四半期の見通しから500万ドルの為替影響を織り込み、売上高は5億300万ドルから5億500万ドルになると予想。この影響を除くと、第4四半期の売上は5億800万ドルから5億1,000万ドルになると予想されます。

- 調整後営業利益は、7,800万ドルから8,000万ドルと予想している。

- ポジティブな面としては、米国での売上高が61%で成長していること。2年前は49%、さらに2年前は49%だったが、まもなく70%台になるはず。欧州の自動車産業、特にドイツの不振による悪影響は、当社への影響は少なくなる。

- パランティアはUSGで年平均成長率35%を記録している。このCAGRには、3年間は横ばいで推移した年が含まれている。将来は20%台後半という今年の基準値よりも、35%という従来の基準値に近い形になるのではないかと考えている。

以上、気になったポイントまとめてみました。パランティアは見通しが他社に比べて強かった印象を受けました。政府が顧客という安定収入的な側面と順調に増えている商業顧客の成長を加速させることができるかに注目ですね。

3.まとめ

ここからは2022年Q3のパランティアの決算をまとめていきます。

- パランティアの22年Q3決算は売上高とガイダンスはクリアもEPSはミスとなった。

- 米国の商業ベースの新規顧客数は前年同期比124%と前四半期比11%増加した。7四半期連続で10%を超える伸びを記録しており、順調に増加している。

- 調整後フリーキャッシュフローは3,700万ドルで、四半期連続のプラスの調整後フリー・キャッシュ・フローとなり、キャッシュは潤沢である。

- 見通しも良い。通年の調整後営業利益の見通しを引き上げる。現在、調整後営業利益は3億8,400万ドルから3億8,600万ドルになると予想。

- ポジティブな面としては、米国での売上高が61%で成長していること。2年前は49%、さらに2年前は49%だったが、まもなく70%台になるはずだ。

こんな感じです。いかがだったでしょうか。

パランティアの決算、良かったんじゃないでしょうか。相変わらずドル高が利益を圧迫しているようですが、今のようなマクロ環境下でもきっちりとキャッシュを生み出せるビジネスは強いと思います。特に米国の商業顧客の成長が加速しているので、その辺りに今後も注目していきます。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。