みなさんこんにちは。今回は私が最近申し込んだiDeCoについて詳しく紹介していきます。はっきり言ってiDeCoを始めることはメリットしかないと思いますが、実際サラリーマンでやっている人は周りにいないのが現状です。というのも、会社の退職金制度が絡んでいることもあり、ややこしいもしくは知らない人が多いのではないかと思います。私もそんな一人でしたが、今回は奇跡的な数々のきっかけがあり始めることになりました。この記事を読んでiDeCoをはじめとした資産形成や老後のことを考えるきっかけになれば幸いです。

みなさんこんにちは。今回は私が最近申し込んだiDeCoについて詳しく紹介していきます。はっきり言ってiDeCoを始めることはメリットしかないと思いますが、実際サラリーマンでやっている人は周りにいないのが現状です。というのも、会社の退職金制度が絡んでいることもあり、ややこしいもしくは知らない人が多いのではないかと思います。私もそんな一人でしたが、今回は奇跡的な数々のきっかけがあり始めることになりました。この記事を読んでiDeCoをはじめとした資産形成や老後のことを考えるきっかけになれば幸いです。

本記事の内容

- iDeCoを始めた5つのきっかけ

- iDeCoはメリットしかない

- 気をつけること

- まとめ

1.iDeCoを始めた5つのきっかけ

早速ですが私がiDeCoを始めるに至ったきっかけを5つ紹介していきますね。

- 法改正でサラリーマンでもiDeCoの利用が可能になった

- 【悲報】住宅ローン控除が終わってしまう

- 高校無償化による所得控除メリットが大きい

- もしかしたら(少しだけ)給料上がるかも?

- ナスダック100(QQQ)に積み立てできる

これから1つずつ説明していく前に、サラッとイデコについて説明しておきますね。

イデコの特徴は3つ覚えておけばOK。

- 掛け金が全額所得控除になる

- 運用益が非課税になる

- 受け取る時も大きな控除がある

運用益が非課税になるところはNISAと一緒ですね。違いは掛け金が全額所得控除になり、節税できる点と一括で受け取る場合に退職所得控除を利用できる点です。具体的にはiDeCoのメリットや気をつけることで解説していきます。

ここからは本題に入っていきます。

1-1:法改正でサラリーマンでもiDeCoの利用が可能になった

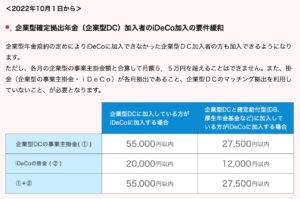

10月の法改正で以下のように規制が緩和されました。

iDeCo公式サイトより

サラリーマンの方は、自分の会社の退職金制度がどのパターンに属するか確認する必要があります。ちなみに私の場合、確定給付型企業年金(DB)を利用していることから、12,000円が上限で利用できることがわかりました。実は私自身この法改正に全く気づいておらず、唯一の投資仲間である会社の後輩が教えてくれました。マジで感謝ですね。

今後の法改正としては、2024年の12月から掛け金が上限2万円まで引き上げられることも決まっており、更なる拡充が見込まれます。

1-2:【悲報】住宅ローン控除が終わってしまう

残念ながら今年の年末調整で10年に渡る住宅ローン控除人生が終わってしまいます。住宅ローンを組んでいる人ならあるあるだと思いますが、最初のローン控除申請時に税務署から10年分の控除証明書をもらってきているため、1年で1枚ずつ減っていくんですよね。今年で最後の1枚でした。

今まで所得税は全額還付されていたので、来年からかなり寂しい思いをすることになります。そこで、iDeCoの全額所得控除によって少しは寂しさを和らげることができるんじゃないかと考えたわけです。

ここで住宅ローン控除とiDeCoの所得控除の仕組みの違いだけ簡単に説明しておきますね。

- 住宅ローン控除は、本来支払うべき所得税が還付される制度(還付しきれなかった場合は住民税から控除される)

- iDeCoによる所得控除は、支払う所得税と住民税を減らすことできる制度

両者とも得することに変わりはないんですが、考え方が違うわけですね。

私のケースで言うと、今ままでは支払っていた所得税は全額還付されていたわけですが、これからは支払うことになるので少しでも減らしたいわけですね。そこでiDeCoの全額所得控除を利用するメリットがあるわけです。

それじゃ住宅ローン控除期間の人は、所得を減らす効果のあるiDeCoを利用すると還付金が減ってしまうんじゃないの?と思われる方もいるかもしれませんが、安心してください。確かにiDeCoは所得を減らすので還付される所得税額に影響しますが、住宅ローン控除金額が所得税額を上回っても住民税の方から控除されるため、損はしません。

1-3:高校無償化による所得控除メリットが大きい

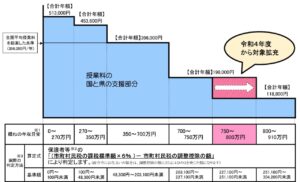

ベネッセ補助金資料より

これは年頃の子供を持つ方にしかピンとこないかもですが、公立高校無償化の流れで最近は私立高校の無償化も進んでいます。その制度の内容は、国が定める補助金と各自治体が定める補助金からなるもので、主に世帯年収が関わってきます。当然ですが所得が多い方は補助金も少なくなるわけです。

しっかりと試算した結果、我が家の場合はわりとギリギリだということがわかりました。できれば所得を減らしたい。ボーダーラインギリギリなら満額の補助金もらいたいのが人間の性というもの。そこで課税標準を減らすことができるiDeCoのメリットがあることに気づきました。

私の場合はせいぜい年間で14.4万の所得控除ですが、掛け金増やせる人なら結構大きいメリットになるはずです。

1-4:もしかしたら給料(少しだけ)上がるかも?

所得税の仕組みは、累進課税といって下の表のように課税所得が多い人ほど税率も高くなるようになっています。単純に所得が増えるということは、支払う所得税も増えるわけですね。

iDeCoは稼いでいる人こそメリットが大きいと言われる理由が正にこれです。

私の場合は上がると言っても雀の涙ほどで掛け金も少ないので大した効果はないですが、これから始めようと考えている人は知っておいて損はないですし、実際にどれだけ自分にメリットがあるのか具体的に計算できるようにもなりますよ。

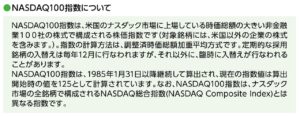

1-5:ナスダック100(QQQ)に積み立てできる

ナスダック100とはiDeCoで選択できる投資商品のことです。ナスダック100を一言で表すとしたら、革新的な企業が100社集まったETF。詳しくは以下の通り。

iFreeNEXT NASDAQ100 インデックス目論見書より

iFreeNEXT NASDAQ100 インデックス目論見書より

米国の主要指数でつみたてNISAで運用されている方も多いS&P500は、米国企業であることや4四半期連続で黒字化など条件が厳しいですが、ナスダック100は米国以外の企業でもよく、特に厳しい条件はありません。その代わり毎年のように銘柄入れ替えがあり、常に旬で勢いのある銘柄が選択されるようになっています。

主な組入銘柄と国構成は以下の通り。

iFreeNEXT NASDAQ100 インデックス目論見書より

実は、上位の銘柄構成はS&P500とさほど変わりありません。結局のところハイテク企業が相場を牽引しているわけですね。重要なのは今の組入銘柄というよりは、今後10〜20年に渡って世の中がどう変わっていくか?ですね。例えばわかりやすく言えばテスラは電気自動車や自動運転、ロボット事業や宇宙事業など環境とテクノロジー分野で大きく伸びそうですよね。

特にiDeCoの運用は数年先の話ではありません。私がナスダック100を選んだ最大の理由は、今後もテクノロジーの進化がさまざまなイノベーションを生み出し人々の生活を豊かにし、利益をもたらすと考えているからです。アップルがiPhoneを生み出して生活が一変したように、今後もナスダックのハイテク企業からこのような進化が生まれると信じています。

それから今のナスダックのパフォーマンスってめちゃくちゃ悪いんです。

現在のナスダック100(QQQ)のチャート

ヤフーファイナンスより

わかりやすく5年チャートにしてみました。山の頂上がコロナ相場のピークですね。現在は2020年半ばの水準まで戻してきています。最近の下落の主な原因はインフレによる金利の引き上げ(金融引き締め)によるものです。相場全体がギクシャクしていますが、特にハイテク企業への逆風は凄まじいものがあります。

それじゃ今から買うのは無限ナンピンに近いんじゃ?と心配になる方も多いと思いますが、これは経済サイクルとして正常なものなんです。「麦わら帽子は冬に買え」という格言があるように、皆がオワコンだと言っている時にコツコツ仕込むことができる今が非常にタイミング的には良いと思っています。しかもiDeCoは息の長い制度です。これからハイテク企業が未来永劫にわたってオワコンではなく、これからもアメリカ経済を先導していく立場であるなら尚更ですね。

もっとざっくり言ってしまえば、米国株の指数なら問題ないと思っています。つみたてNISAでも人気のあるeMaxis Slim S&P500もいいですよね。ちなみにつみたてNISAではナスダック100は商品展開がありません。少し尖っているからかもしれませんが、iDeCoで選べるなら私はナスダックに賭けます。

特に投資初心者の方ほど投資商品はどれを選べばいいか迷う方は多いと思います。個人的に一番危険なのは誰かが良いと言ったから。ちゃんと自分で納得できる商品に決めましょう。これはきれいごとでもなんでもなく、長期投資ではモチベーション維持が重要なので自分が信じられない投資先はやめた方が良いです。

2.iDeCoはメリットしかない

個人的にiDeCoは以下の2点からメリットしかないと考えています。

- 始めた瞬間から所得控除になる

- 長期的に資産運用でき、運用益は非課税になる

2-1:始めた瞬間から所得控除になる

所得控除はマジでメリットしかありません。

ざっくり年収500万円の人が月に12,000円の掛け金で20年間イデコを利用した場合、所得税率を10%とし、住民税率は一律10%なので、これを計算すると

- 年間拠出金額:12,000 × 12 = 144,000円

- 所得税:144,000 × 10% = 14,400円

- 住民税:144,000 × 10% = 14,400円

- 年間節税額:14,400 + 14,400 =28,800円

- 20年間節税総額:28,800 × 20 = 576,000円

超シンプルに計算するとこんな感じです。あくまでもiDeCo分の控除しか考慮していないため、詳しく計算したい方はシミュレーションサイトなんかでお試しを。特に若い方やフリーランスの方は年収が上がると所得税率が変化する可能性もあります。

上の例で言えば単純に掛け金が毎年20%OFFで投資できる感覚ですね。これ冷静に考えてめちゃくちゃお得です。本来支払わなければいけない税金が減りなおかつ運用益は非課税で積立投資させてくれるわけですから。これがイデコ最大のメリットです。

サラリーマンの方は、毎年5月にもらう『給与所得等に係る市民税・県民税 特別徴収税額の決定通知書』を見てください。具体的に言えば所得控除の小規模企業共済欄にそのままiDeCoの拠出金額が載ってくるはずです。最終的に所得控除された金額が課税標準となりそこから所得税及び住民税が算出されるため、iDeCoを始めた瞬間から課税標準を減らすことができるというわけです。

私が正にそうだったのですが、特にサラリーマンの方は税金に弱いです。これはサラリーマンに向けて年末調整という楽な仕組みが、搾取に対して無関心にさせる日本の制度がいけないと思いますが、サラリーマンの方は搾取されていることにもっと関心を持つべきです。

制度を理解し、税の仕組みを理解し、有利な選択をすればサラリーマンも悪くありません。

何事もそうですが無思考ではいけないということですね。

2-2:長期的に資産運用でき、運用益は非課税になる

iFreeNEXT NASDAQ100 インデックス目論見書より

厳密にいうと運用益は現実になるかどうかはわかりません。最終的な運用成績はその時の経済状況に大きく影響を受けると思います。上の表を見てもわかる通り、数ヶ月ではマイナスになる可能性も十分あり得ます。ただ、60歳までの長いスパンを考えれば限りなくリスクは低いと考えています。

理想を言えばある程度の資産ができた場合は、残りの運用期間を考えて商品を入れ替えるスイッチングを利用した方がいいと思います。そのためにもある程度の経済サイクルの理解と観察は必要であり、完全なほったらかしは最初はいいですが、終盤ではおすすめできません。

上の表であるような大きな谷を回避するために必要な知識は最低限持っておく必要があると思います。

3.気をつけること

iDeCoには基本デメリットはないと考えていますが、気をつけることはあると思っていて、それが以下の2つのこと。

- 60歳まで続ける覚悟があるか

- 出口戦略まで考えておく必要がある

3-1:60歳まで続ける覚悟があるか

iDeCoは年金を焦点にしている制度なので、60歳まで基本的に運用をやめることができませんし、現金化ができません。意外とハードルも高いです。

- 収入が安定していない

- 会社辞めるかも

- ライフサイクルが確定していない

こんな感じの人はなかなか始めにくいかもしれません。実際に私も会社の後輩や姪っ子に紹介したいのですが、不確定要素が多すぎてなかなか勧めることができません。逆に収入が安定(増えないだけ)していて家族があり、ある程度先が見えているおっさん世代には始めやすい制度と言えます。

若い人の方が節税メリットも大きくおすすめなので、無理のない金額で始めるといいかもしれません。ただ私自身もそうでしたが、20代の頃に老後の問題を訴えられたところであまりピンとこないのが現状ですね。

iDeCoは同じく運用益が非課税になり運用期間も長いつみたてNISAとかぶる制度でもあるので、始める前には慎重に考える必要があります。

3-2:出口戦略まで考えておく必要がある

iDeCoはつみたてNISAのように運用益は非課税になりますが、受け取り方を気をつけないと税金を余分に支払うことになってしまうので注意が必要です。特にこれから始めようと考えている人は、ざっくりとした出口戦略も考えておくといいと思います。

最初に少しお話ししたように、iDeCoでは一括給付を選択した場合、退職所得控除が利用できます。退職所得控除の算出根拠は以下の通り。

<退職所得控除額>

勤続年数20年以下:40万 × 勤続年数(80万未満は80万)

勤続年数20年超:800万 + 70万 × (勤続年数 - 20)

30年勤めれば1,500万円は非課税になる計算です。

これはiDeCoの運用額と成績、期間によりますが、私のケースでは全額控除できると想定しています。それよりも問題は、iDeCoの給付金と会社から支給される退職金の給付を一時金でもらう場合、2つの給付タイミングを考えておく必要があるということです。

わかりやすく結論から言ってしまうと、iDeCoの給付金を受け取ってから5年後に会社の退職金を受け取る方がお得です。要はこれをやると退職所得控除を満額2回使えるようになります。

退職所得控除は、一度利用するとその後一定期間使えなくなります。控除枠を満額利用するためには、iDeCoから受け取った場合はその後5年、退職金から受け取った場合は20年待たなければいけません。そんな長生きできますか?てか待てますか?

定年延長(多分65歳)を前提で考えると多くの人は下のようなイメージが最適解だと思われます。

- 60歳でiDeCoを一時金でもらう。この時に退職所得控除をフルに使い、全額非課税でもらう。

- 65歳で退職金を一時金でもらう。この時も退職所得控除をフルに使い、全額非課税でもらう。

この辺は今後の制度改正で見直されるかもしれないので、あくまでもイメージ程度でいいと思いますが、iDeCoと退職金を合わせると大きな金額になってきますから、控除金額を算出してシミュレーションしてみることをおすすめします。

せっかく長期で積み立ててきたiDeCoの資産を無駄なく享受するためには、先ほども話したようにその時の経済サイクルにも影響するところなので、運用後半では出口戦略をしっかりとイメージしつつ自分で調整していく必要があると強く思いました。

4.まとめ

ここからは私がiDeCoを始めた5つのきっかけについてまとめていきます。

- iDeCoは法改正でサラリーマンでも個人で拠出し運用できるようになった。自分の会社の退職金制度次第で掛け金が決まるので、気になる方はすぐに調べましょう。

- iDeCo最大のメリットは、拠出金額全額が所得控除になる。所得を抑えることで、高校無償化制度による補助金支給に有利に働く相乗効果も生まれた。また、iDeCoは息の長い制度であり節税効果は大きく、ナスダック100のような魅力的な商品に非課税で長期運用ができる。

- 基本的に60歳まで現金化することができないため、無理な拠出金額の設定やライフサイクルが確定していないと逆に長期運用がデメリットになる可能性も。始める前に自分のこれからについてしっかりと考える必要がある。

- 基本はほったらかし運用でOK。ただし運用後半は出口戦略をイメージしながら資産を守る行動(スイッチングや税金対策)も必要になってくる。そのため経済サイクルの観察と理解、税金の知識は最低限あった方が良い。

こんな感じです。いかがだったでしょうか。

給料は上がりませんが一応安定はしています的なサラリーマンにこそiDeCoはおすすめです。私のiDeCo戦略は、シンプルに長生きすることです。未来は誰にもわかりませんが、パフォーマンス次第では億れるポテンシャルをiDeCoは秘めていると思います。その為にも健康に気をつけて毎日楽しい投資人生を送りたいものです。

今回は以上です。Twitterも楽しくやってますのでよかったらフォローしてください。

-

-

40歳からでもつみたてNISAは遅くない3つの理由

続きを見る

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

iDeCoなら楽天証券がおすすめです。

FXならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。