みなさんこんにちは。今回はみんな大好きショッピファイのQ2決算をまとめていきます。Q1決算でも内容はかなり厳しかったショッピファイですが、Q2ではどうだったのか。中身を詳しく確認していきます。ショッピファイの決算をサクッと確認したい方や、投資を考えている方の参考になれば幸いです。

本記事の内容

- ショッピファイの決算サマリー

- 決算のポイント

- まとめ

1.ショッピファイの決算サマリー

売上高:予想 $1.7Bに対して、結果 $1.3B(YoY +16%)

EPS:予想 $0.03に対して、結果 -$0.03

ガイダンスの発表はQ3、FY共になし。

売上高、EPS共にミスとなりました。これを受けて株価はプレでは5%ほど下落していましたが、終わってみれば11%プラスの爆上げとなりました。地合いよる影響もあるかと思いますが、以前であれば決算が悪いハイグロはメッタメタにやられるのが定例となっていたので、株価が持ち直したことに私は正直驚きました。

市場はある程度ショッピファイの成長減速(パンデミックでの成長先取り)を織り込んでいて、もう下げ止まるところまで来たと思う方が自然な気がしますね。

ショッピファイの現在のチャート

ヤフーファイナンスより

現在の株価は、2019年くらいの水準まで戻してきています。パンデミック時の相場がショッピファイにとって相当な追い風であったことがよくわかりますね。これを見てショッピファイはオワコンだ。となるのかそれともここから正常な成長軌道を描けるようになるのか。

ここからはカンファレンスコールを読んで感じたポイントをまとめていきたいと思います。

2.決算のポイント

決算資料とカンファレンスコールの内容から印象的だったポイントを3つ挙げてみました。

- GMVの変化

- ペイメント事業

- 今後の見通し

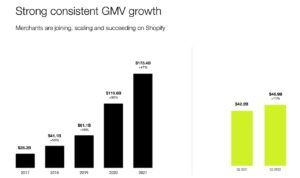

2-1:GMVの変化

公式IRより

以下カンファレンスコールよりポイント抜粋

- 第2四半期のオフラインGMVは前年同期比で47%増加、引き続き市場シェアを獲得。

- GMV全体に占める割合はまだ小さいが、Facebook、Google、Instagramの主要パートナーサービスによるGMVは、昨年度第2四半期比5倍の伸び。

前年同期比で11%増は微妙だろと思われるかもですが、昨年はコロナ特需もあってハードル高すぎなので個人的には微増でもよくやったと言ってやりたいです。ショッピファイの経営陣はパンデミックが収束してもオンラインの勢いは変わらないと踏んでいたみたいですが、カンファレンスコールで間違いを認めていましたね。

本四半期はオフラインの伸びが大きく(実店舗やサービスに消費行動が移行している)SNSによるGMVの伸びが目覚ましいようです。

2-2:ペイメント事業

公式IRより

以下カンファレンスコールよりポイント抜粋

- 第2四半期にShopify Paymentsで処理されたGMVは約249億ドルで、昨年の第2四半期より23%増加。

- GMVまたは総決済量に対するペイメント普及率は、2021年第2四半期の48%に対し53%に増加。

- 過去5四半期において、Shopify Paymentsを利用する加盟店の業績が好調。

ショッピファイの利益の源泉であるペイメント事業は好調のようです。今後も継続的に総決済量に対するペイメント普及率を増やせるかが見ものですね。

2-3:今後の見通し

公式IRより

以下カンファレンスコールよりポイント抜粋

- GMVの成長は、持続的なインフレの影響を受けるものの、当社のマルチチャネル機能に助けられ、2022年後半もより広い小売市場をアウトパフォームするだろう。

- 2022年下半期には、ローカライズされたサブスクリプション価格やその他の商業イニシアチブが支持され、プラットフォームに新たに参加する加盟店の数は上半期を上回るだろう。

- 2022年通年のマーチャントソリューションの収益成長率は、サブスクリプションソリューションの収益成長率の2倍以上となる見込み。

- 2022年のGMVと総収入は、今年後半に予想される個人消費への圧力とドル高による為替の逆風を考慮し、2021年と同様に4四半期でより均等に配分される予定。

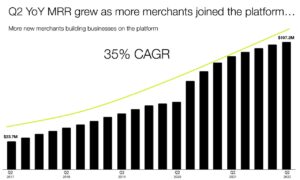

現在のマクロ環境はすぐには改善しないため、今年いっぱいは厳しいだろうとカンファレンスコールでも発言している通り、今は耐えるしかない感じですかね。それでも年平均成長率35%維持には期待しています。

以上、気になったポイントまとめてみました。GMVや売上高を前年同期で比べるのはやはり厳しい印象ですが、ペイメント事業は着実に成長しているのでEコマースNo.2のショッピファイの今後に引き続き注目です。

3.まとめ

ここからは22年Q2のショッピファイの決算をまとめていきます。

- ショッピファイの22年Q2の決算は売上高とEPS共にミス。ガイダンスは非開示。

- 決算を受けて株価は暴落と思いきや+11%と大暴騰。

- GMVはオフラインで大きな伸び、サービスや実店舗での消費が目立つ。ペイメント事業は順調、ここをいかに伸ばせるかが成長のカギ。

- 22年は現在のマクロ環境から耐え忍ぶ年となりそう。

こんな感じです。いかがだったでしょうか。

今回の決算でショッピファイはもうだめだ。となるのは違和感でしかなく。むしろここからじゃないのって個人的には思ってます。流石にここ数年はショッピファイにとって追い風すぎな環境だったわけで、それと比較するには無理ゲー感がありすぎるかと。今の価格と長期的な視点で考えれば楽しみな投資対象に思えてしまいます。

オンラインしか勝たん時代が早く来てほしいですね。

今回は以上です。最後までお読みいただきありがとうございました。ツイッターも楽しくやってますのでフォローお願いします。

米国株投資に興味のある方は、まずは口座開設から始めてみてはいかがでしょうか。

つみたてNISAなら楽天証券がおすすめです。

米国株投資ならDMM証券がおすすめです。

日本株ならLINE証券がおすすめです。