- スノーフレークの最新決算はどうだった?

- スノーフレークの時代が来るってほんと?

ずっと気になってるみなさん。こんにちは!

テック株が大好きならくだです。今日は、クラウドデータプラットフォームの雄、Snowflake Inc.(ティッカー:SNOW)の最近発表された最新決算について、サクッとまとめます。発表日は2025年8月27日で、2026会計年度第2四半期の結果です。

AIデータクラウドの需要が爆発的に伸びてる今、Snowflakeの業績はテック業界のトレンドを映す鏡みたいな存在。さっそくポイントを深掘りしていきましょう!

本記事の内容

- 全体のハイライト

- AIが成長のエンジン

- ガイダンス

- まとめ

この記事を書いている私は米国株投資4年目。

スノーフレークの決算は毎回しっかり確認。実際に投資もしています。

1.全体ハイライト

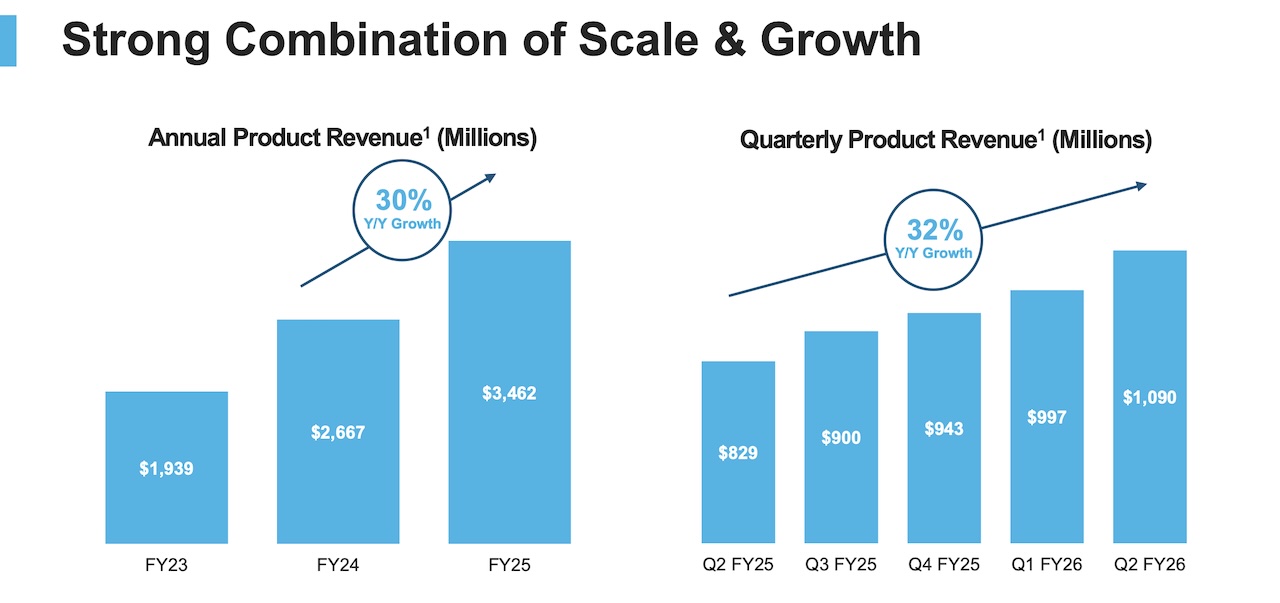

収益爆増で期待以上!

SnowflakeのQ2総収益は11.44億ドル(前年同期比31.8%増)。アナリスト予想の10.9億ドルを大幅に上回りました。特に注目は製品収益で、10.9億ドル(32%増)と、主力のデータプラットフォーム事業が絶好調。プロフェッショナルサービスなどのその他収益は0.54億ドルと小さいですが、全体を押し上げました。

出典:SNOW公式IR

GAAPベースの純損失は2.979億ドル(1株当たり-0.89ドル)と、前年同期の3.178億ドル(-0.95ドル)から6.2%縮小。まだ赤字続きですが、改善の兆しが見えます。一方、非GAAP調整後利益は1.293億ドル(1株当たり0.35ドル)と黒字転換し、予想の0.27ドルを上回るサプライズ。これで株価はアフターマーケットで一時7%超上昇! YTD(年初来)で30%以上のリターンを出してるのも納得です。

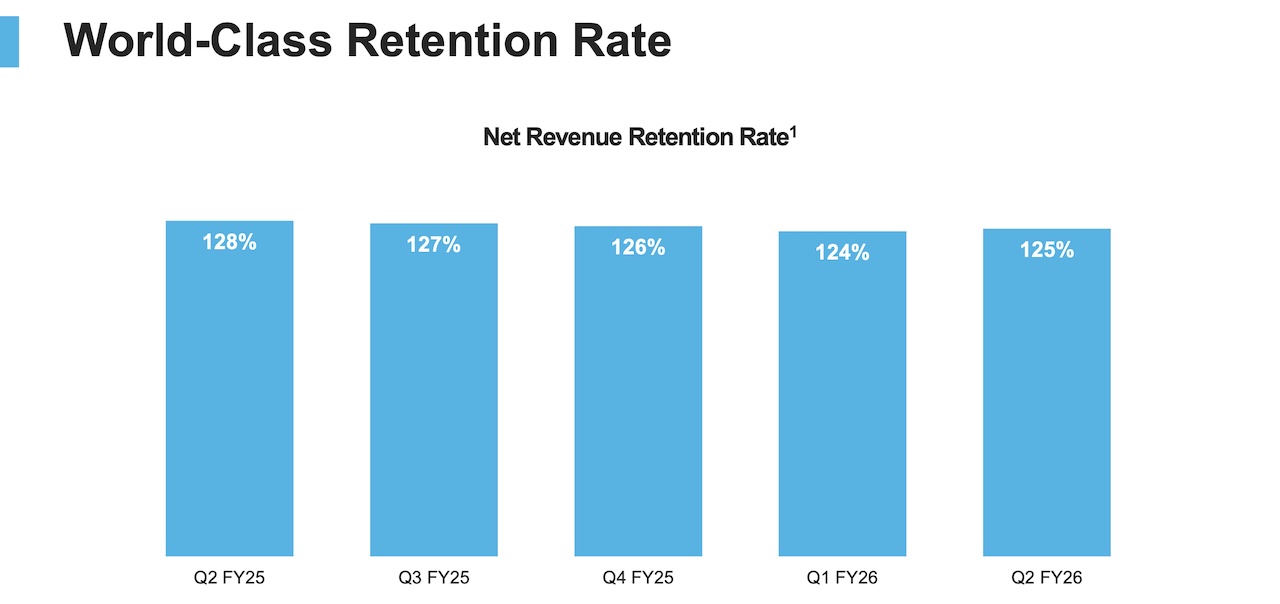

キーとなるビジネスメトリクスも輝いてます。**ネット収益保持率(NRR)**は125%と安定。既存顧客の利用拡大が続き、顧客1人あたりの収益がしっかり増えてる証拠です。Remaining Performance Obligations(RPO:将来収益の契約残高)は69億ドル(33%増)と、未来のキャッシュフローが盤石。

1Mドル超顧客は654社(30%増)、Forbes Global 2000顧客は751社(5%増)と、大口エンタープライズの獲得が加速。新規顧客533社追加で、トータル11,000社超え。Azureとの連携が40%成長の原動力で、Microsoft/OpenAI/Anthropicとのパートナーシップが効いてます。

出典:SNOW公式IR

非GAAPベースの製品粗利益率は76%(GAAP72%)、営業利益率は11%と、前年比で改善。AI投資の効率化が進んでるみたいです。

CEOのSridhar Ramaswamy氏はカンファレンスコールで、「6,100アカウントが毎週AI機能を使ってる。50%の新規ロゴと25%のユースケースがAI関連」と強調。Cortex AIやSnowparkの採用が、データエンジニアリングからAIアプリ開発までをカバーし、TAM(総アドレス可能市場)を1700億ドルから3550億ドルに拡大させる基盤になってるそうです。

2.AIが成長エンジン

でも課題もちらほら

Snowflakeの強みは「AI Data Cloud」。データ共有・分析・AIをシームレスに統合するプラットフォームで、OpenAIやAnthropicとの提携が顧客のAIモデル構築を加速させてます。新規ロゴの50%がAI影響下で、250以上の新機能(GAAP可用)を上半期にリリース。

Crunchy Data買収でデータセキュリティも強化。結果、製品収益の32%成長はAI需要の証拠です。欧州のマクロ不確実性や採用コスト増はあるものの、全体のセンチメントはポジティブ。

ただ、課題も。GAAP純損失の縮小はいいけど、7年連続赤字で、利益化はまだ遠い。株価はプレミアム評価(EPS CAGR 41%予想)で、Seeking Alphaの分析家は「オーバーバリューでホールド」と指摘。競合のDatabricksが1000億ドル超評価な中、Snowflakeの株価は月次で8.36%下落中。投資イベント(Summit)のコストでQ2マージンが圧迫されたのも気になります。

SnowflakeのGAAP赤字の裏側:なぜ黒字化が遠いのか?

- 株式報酬費用(SBC):巨額負担SnowflakeのGAAP赤字の最大の要因は、株式ベースの報酬(Stock-Based Compensation, SBC)です。テック企業では優秀な人材確保のため、従業員や経営陣にストックオプションやRSU(制限付き株式ユニット)を付与するのが一般的。Snowflakeも例外ではなく、Q2ではSBC費用が約3.5億ドル(前年同期3.4億ドル)と巨額。これがGAAP損益計算書でコストとして計上され、純利益を大きく圧迫します。非GAAPではこの費用を調整(除外)するため、黒字に見えるわけです。例えば、Q2の営業費用は約10億ドルでしたが、その3分の1以上がSBC。

- 研究開発(R&D)への積極投資:SnowflakeはAIデータクラウドのリーダーとして、Cortex AIやSnowparkなど新機能の開発に多額を投じています。Q2のR&D費用は約4.2億ドル(前年比30%増)で、売上高の約37%を占めます。AI機能の拡充(250以上の新機能リリース)や、OpenAI/Anthropicとの統合強化、Crunchy Data買収に伴うデータセキュリティ強化など、イノベーションのための投資が赤字を拡大。GAAPではこれらのコストが即時費用計上されるため、利益を押し下げます。長期的に見れば、R&D投資はTAM(総アドレス可能市場)を1700億ドルから3550億ドルに拡大させる基盤。ただし、短期ではキャッシュバーンが続き、黒字化のタイムラインは2027年以降とのアナリスト予想も。

- 販売・マーケティングのコスト増:顧客基盤拡大(Q2新規顧客533社、1Mドル超顧客654社)を目指すSnowflakeは、販売・マーケティングにも大きく投資。Q2の販売・一般管理費用(SG&A)は約5.1億ドル(前年比25%増)。特に、年次の「Snowflake Summit」などの投資家向けイベントや、Azure/AWSとのパートナーシップ強化に伴うプロモーション費用が嵩みました。これもGAAPベースで利益を圧迫する要因。非GAAPでは一部調整されますが、成長のための先行投資は避けられない状況です。

出典:SNOW公式IR

赤字要因はグロース企業の宿命と言えるものだけど、黒字化は待ち遠しいよね。

米国投資おすすめの本

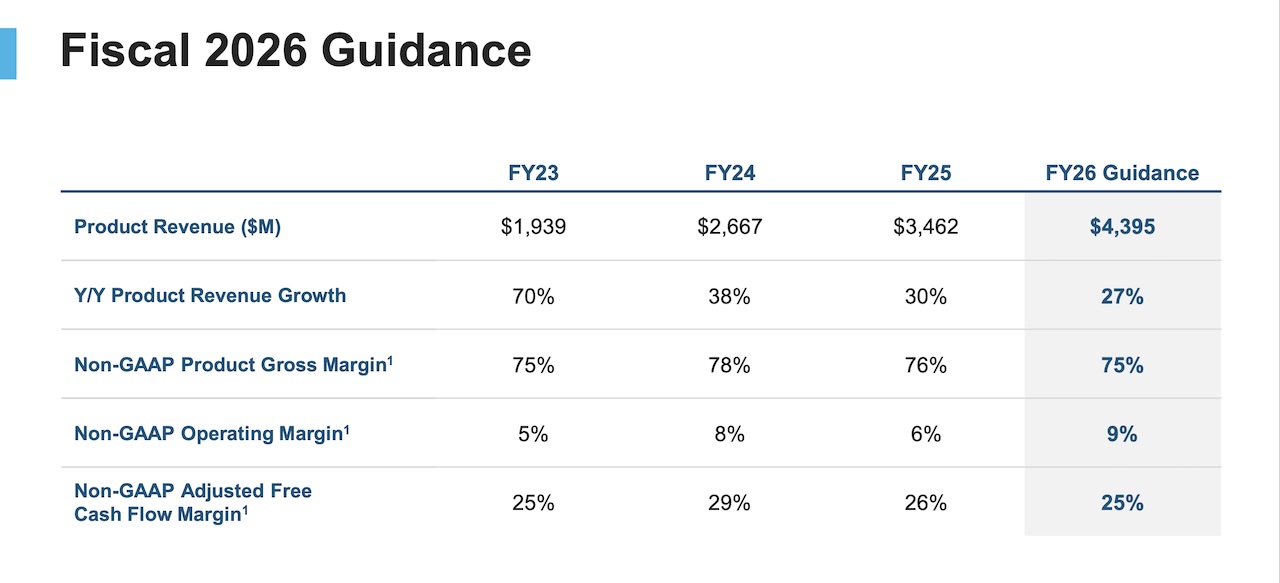

3.ガイダンス

成長鈍化も上方修正で安心

今後の見通しは明るめ。Q3製品収益は11.25億~11.30億ドル(25-26%増)、非GAAP営業利益率9%。通年FY2026製品収益は43.95億ドル(27%増)に上方修正(前回43.25億ドル)。

非GAAP製品粗利益率75%、営業利益率9%、調整後フリーキャッシュフロー率25%目標。消費ベースのビジネスモデルで、顧客のAIシフトが耐久的な収益を生むと見込んでます。Q3以降のマージン圧力(投資増)はあるけど、ビート・アンド・レイズ戦略でサプライズ続きかも。

出典:SNOW公式IR

指標から見るスノーフレークの業績は間違いなく良いです。そして徐々に加速している点も見逃せません。

そんなスノーフレークは日々のニュースで大きく株価も動きます。最近ではライバルのデータブリックスの動向や提携ニュースで株価が乱高下するので、できればリアルタイムで米国の最新ニュースは知っておきたいですよね。

そんな時はmoomoo証券アプリがおすすめです。

スノーフレークの決算情報はもちろん最新のニュースやレーティング情報など、このアプリ一つで確認できます。

米国株のニュースは全てmoomooで確認してるよ。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

アカウント登録するだけですぐに使い始めることができます。

もちろん無料です。

moomoo証券アプリを使った決算の見方を詳しく紹介している記事も書いてます。

ぜひ参考にしてください。

-

-

【moomoo証券アプリなら簡単】決算を確認する方法

続きを見る

4.まとめ

AIリーダーとして買うべき?私の見解

SnowflakeのQ2は、AIブームの真っ只中で輝く結果。

32%成長とRPO33%増は、データ/AIのエコシステムを支配するポテンシャルを示してます。株価は一時高騰しましたが、赤字継続と高評価でボラティリティ高め。長期投資家なら買い時かもですが、短期は様子見。

テック株ファンとしては、次回のQ3(11月頃)でAIの具体的な収益寄与が楽しみ! 皆さんの意見は? コメント待ってます。

(参考:Snowflake IR、TipRanks、Investing.com、Seeking Alphaなど。投資は自己責任で!)

気になる現在の株価は↓

同セクターのパランティア、モンゴDB、マイクロソフトも合わせてチェック!

他にもサクッと決算解説シリーズを書いています。

よかったらチェックしてみてください。

-

-

サービスナウ 2025年Q2決算 AIとクラウドの波に乗る成長ストーリー

続きを見る

-

-

パランティア 2025年Q2決算 AI革命の波に乗る驚異的成長

続きを見る

スノーフレークのようなボラティリティの大きい銘柄では、押し目を狙って短期的に利益を取りに行く投資もおすすめです。

そんな時はウィブル証券をぜひ使って欲しいです。

手数料が業界最低水準と安いから頻繁に売買しても手数料負けしにくいですよ。

普通に情報アプリとしても使えるところも最高です。

気になった方は下のボタンからダウンロードして口座開設してみてはいかがでしょうか。

最後に、安心してスノーフレークに投資できる証券会社を紹介しておきます。

私はメイン口座はマネックス証券を利用しています。特に米国株に強い証券会社です。

下のボタンから口座開設できるので気になる方はどうぞ。

moomoo証券はドル転が爆速で完了。すぐに買うことができます。

手数料も業界最安値なのでおすすめです。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

米国株投資おすすめ書籍

人気の記事

-

-

ヌーバンクの将来性

続きを見る

-

-

【新NISA】成長投資枠はFANG+にしとけ

続きを見る