- ウーバーの最新決算はどうだった?

- ウーバーの株はまだ上がる?

めちゃくちゃ気になりませんか?

Uber Technologies, Inc.(NYSE: UBER)が2025年8月6日に発表した2025年第2四半期(4~6月)の決算は、同社のプラットフォーム戦略が着実に成果を上げていることを示すものでした。18%の売上成長、記録的な収益性、そして20億ドルの自社株買いプログラムの発表など、注目すべきポイントが満載です。

このブログでは、決算の主要なハイライトをわかりやすく解説し、Uberの今後の展望について考察します。

本記事の内容

- 決算ハイライト

- セグメント別パフォーマンス

- 戦略的イニシアチブ

- 20億ドルの自社株買い

- 投資家の視点

この記事を書いている私は米国株投資4年目。

ウーバーの決算は毎回しっかり確認。実際に投資もしています。

1.決算ハイライト:力強い成長と収益性の向上

財務ハイライト

Uberの2025年第2四半期の決算は、市場の期待を上回る結果となりました。以下は主要な財務指標の概要です。

- 売上高:126.5億ドル(前年比18%増、市場予想124.6億ドルを上回る)

- 1株当たり利益(EPS):0.63ドル(市場予想0.62ドルをわずかに上回り、前年同期の0.47ドルから大幅増)

- グロスブッキング:467.6億ドル(前年比17%増、定通貨ベースで18%増)

- 調整後EBITDA:21.2億ドル(前年比35%増、グロスブッキングに対するマージンは4.5%で前年同期の3.9%から改善)

- 営業利益:14.5億ドル(前年比82%増)

- 純利益:13.6億ドル(前年比33%増、ただし株式投資の評価替えによる1700万ドルの逆風を含む)

- フリーキャッシュフロー:24.8億ドル(前年比44%増、過去12カ月のフリーキャッシュフローは過去最高の85億ドル)

これらの数字は、Uberがモビリティ(ライドシェア)とデリバリー(Uber Eats)の両方で安定した成長を遂げていることを示しています。特に、調整後EBITDAの大幅な増加とフリーキャッシュフローの強化は、同社の収益性向上への取り組みが実を結んでいる証拠です。

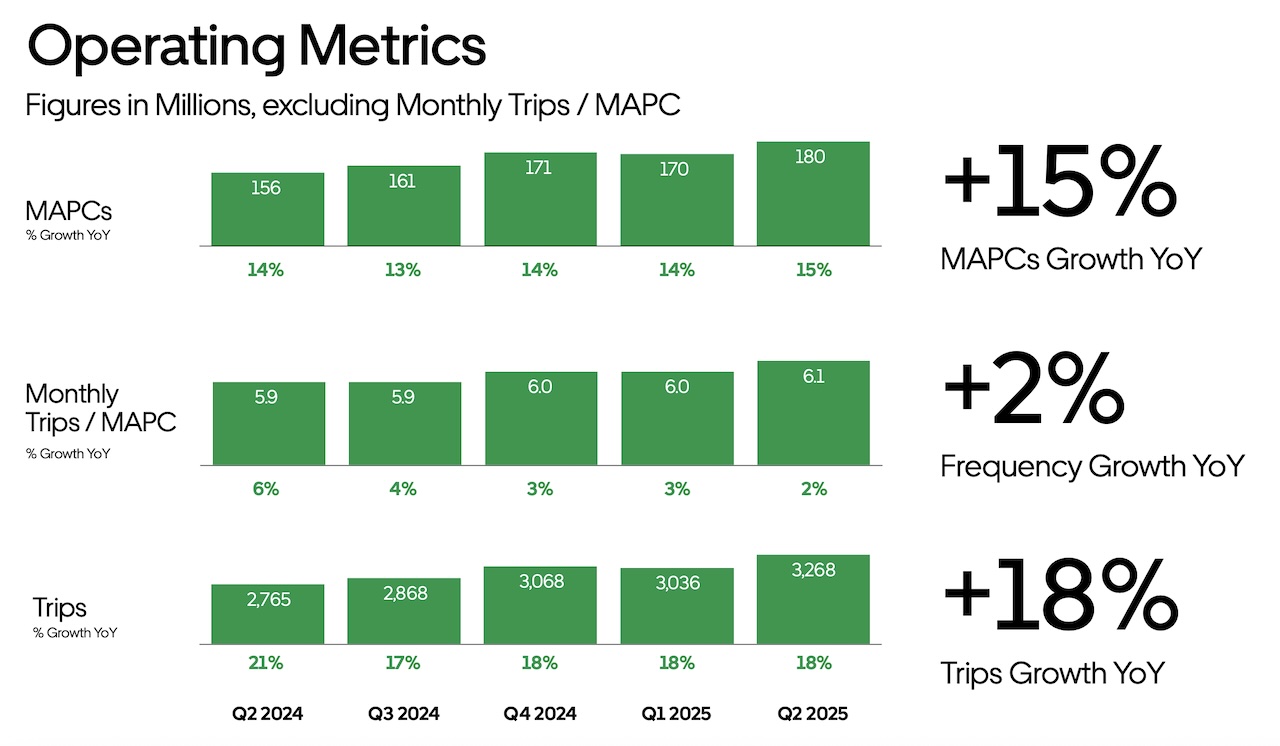

運用指標:ユーザーとトリップの急増

運用面でも、Uberは力強い成長を見せました。

- 月間アクティブプラットフォームユーザー(MAPCs):1億8000万人(前年比15%増)

- トリップ数:33億回(前年比18%増)

- 1人当たり月間トリップ数:2%増加

これらの指標は、Uberのプラットフォームがユーザーにとって不可欠な存在となりつつあることを示しています。特に、トリップ数の増加は、消費者エンゲージメントの強化とプラットフォームの利用頻度の上昇を反映しています。

出典:UBER公式IR

出典:UBER公式IR

ここ数四半期で一気に収益改善したのもこの盤石な顧客基盤があってこそだと思う。

2.セグメント別パフォーマンス:モビリティとデリバリーが牽引

Uberの事業は、モビリティ(ライドシェア)、デリバリー(Uber Eats)、フレイト(貨物輸送)の3つのセグメントで構成されています。

それぞれのセグメントの動向を見てみましょう。

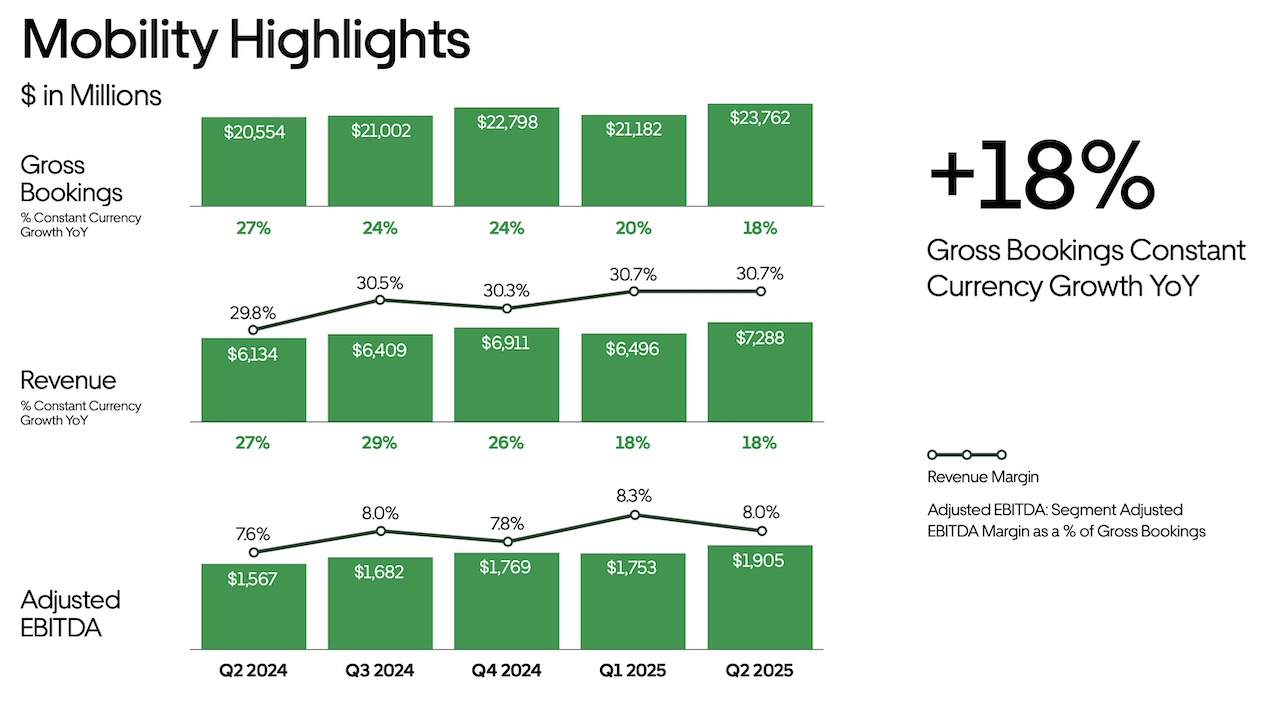

モビリティ:安定した成長

- グロスブッキング:237.6億ドル(前年比16%増、定通貨ベースで18%増)

- 売上高:72.9億ドル(前年比19%増、定通貨ベースで18%増)

- 調整後EBITDA:19.1億ドル(前年比22%増)

モビリティ事業は、引き続きUberの収益の柱です。ライドシェア需要は安定しており、特に都市部での利用が回復しています。また、シニア向けアカウントの導入や、女性ライダー・ドライバーが男性とのマッチングを避けられる新機能のテスト開始など、ユーザー体験の向上に向けた取り組みが進行中です。

出典:UBER公式IR

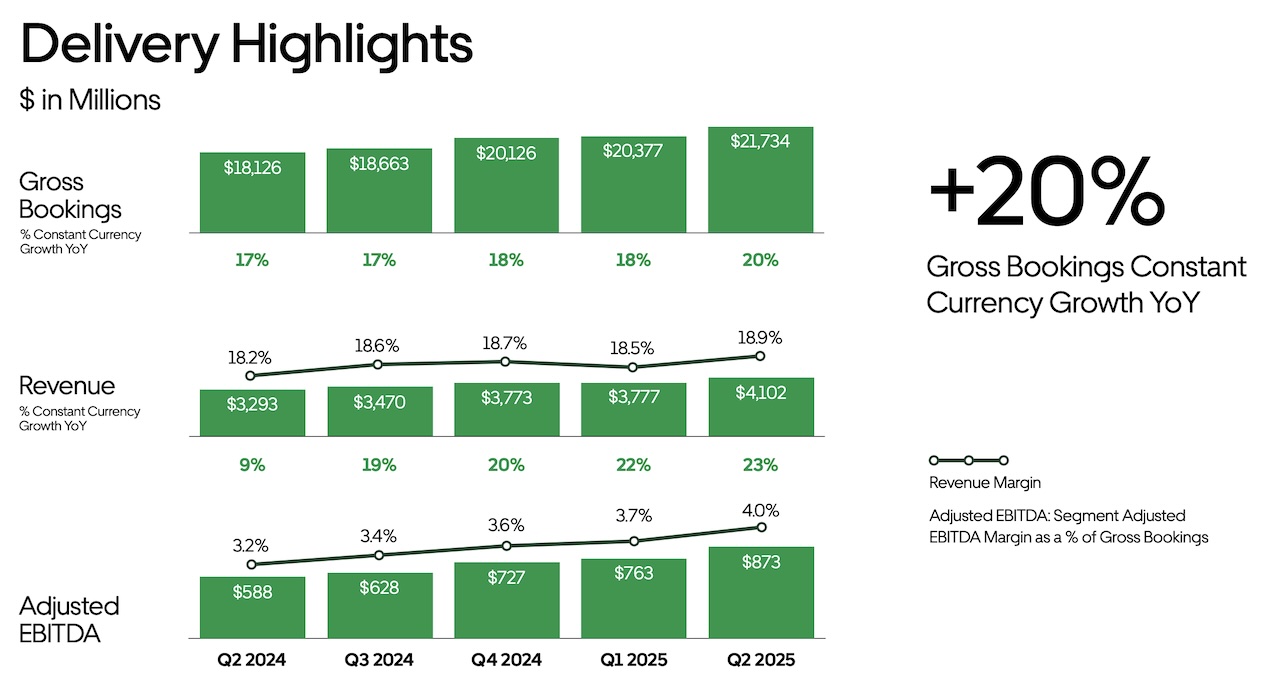

デリバリー:急成長とマージン改善

- グロスブッキング:217.3億ドル(前年比20%増、定通貨ベースで20%増)

- 売上高:41.0億ドル(前年比25%増、定通貨ベースで23%増)

- 調整後EBITDA:8.7億ドル(前年比48%増)

デリバリー事業は、Uber Eatsの拡大と広告収入の増加により、顕著な成長を遂げました。Uber Oneメンバーシッププログラム(3000万人以上)や、トレンディオール・ゴーの買収によるトルコ市場での強化が、成長を後押ししています。また、広告やプロモーションの効果的な運用により、マージンが改善しています。

出典:UBER公式IR

フレイト:課題が残る

- グロスブッキング:12.6億ドル(前年比1%減)

- 売上高:12.6億ドル(前年比1%減)

- 調整後EBITDA:-600万ドル(前年比50%改善)

フレイト事業は、市場の軟調さにより成長が停滞していますが、赤字幅は縮小しており、コスト管理の進展が見られます。

米国投資おすすめの本

3.戦略的イニシアチブ:自動運転とプラットフォームの拡大

自動運転への注力

Uberは、自動運転技術をプラットフォームの中核に据える戦略を加速しています。現在、20の自動運転関連のパートナーと提携し、12都市で自動運転サービスを提供しています。特に、Alphabet傘下のWaymoとのパートナーシップは、オースティンとアトランタで商用ロボットタクシーサービスを展開し、高い利用率を記録しています。

CEOのダラ・コスロシャヒ氏は、「物理世界のAI」としての自動運転の可能性を強調し、競合他社(例:テスラ)との競争が安全な道路環境の構築につながるとの見解を示しました。

また、EVメーカーのLucidとNuroへの3億ドルの投資は、自動運転エコシステムの強化を目指すものです。これにより、Uberはロボットタクシーと人間のドライバーを組み合わせたハイブリッドモデルを構築し、サービスの柔軟性と効率性を高めています。

プラットフォームの多様化

Uberは、単なるライドシェア企業から、総合的なモビリティ・デリバリープラットフォームへの進化を進めています。以下はその一例です。

- シニア向けサービス:高齢者向けに大きな文字やアイコンを採用したアプリ体験を提供。

- OpenTableとの統合:飲食と交通を組み合わせたサービスの提供を開始。

- トレンディオール・ゴーの買収:トルコでのデリバリー事業の拡大を支援。

これらの取り組みは、クロスプラットフォームの利用を促進し、ユーザーエンゲージメントをさらに高める狙いがあります。

ウーバーは自動運転絡みのニュースでよくテスラと比較されます。そんな時に株価も大きく動きます。できればリアルタイムで米国の最新ニュースは知っておきたいですよね。

そんな時はmoomoo証券アプリがおすすめです。

ウーバーの決算情報はもちろん最新のニュースやレーティング情報など、このアプリ一つで確認できます。

米国株のニュースは全てmoomooで確認してるよ。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

アカウント登録するだけですぐに使い始めることができます。

もちろん無料です。

moomoo証券アプリを使った決算の見方を詳しく紹介している記事も書いてます。

ぜひ参考にしてください。

-

-

【moomoo証券アプリなら簡単】決算を確認する方法

続きを見る

4.20億ドルの自社株買いプログラム

株主へのコミットメント

決算の目玉の一つは、20億ドルの自社株買いプログラムの発表です。これは、Uberの経営陣が自社の成長性と財務の健全性に強い自信を持っていることを示しています。

CFOのプラシャント・マヘンドラ・ラジャ氏は、過去12カ月のフリーキャッシュフロー(85億ドル)が高水準であることを強調し、持続可能な利益成長へのコミットメントを表明しました。

自社株買いは、株価の安定化や1株当たり利益の向上に寄与し、投資家にとってポジティブなシグナルとなります。実際に、Uberの株価は年初から48%上昇し、S&P 500の7.1%を大きく上回っています。

気になる現在の株価は↓

第3四半期の見通し:成長の継続

Uberは2025年第3四半期について、以下のような見通しを示しました。

- グロスブッキング:482.5億~497.5億ドル(前年比17~21%増、定通貨ベース)

- 調整後EBITDA:21.9億~22.9億ドル(前年比30~36%増)

これには、トレンディオール・ゴー買収の影響が含まれており、買収を除いた成長率は16~20%と予想されます。為替レートの影響は中立的またはわずかにポジティブと見込まれています。

市場と競争環境:堅調な消費者需要と競争激化

CEOのコスロシャヒ氏は、消費者需要が「安定している」と述べ、経済的な不確実性にもかかわらず、Uberのサービスへの需要が強いことを強調しました。一方で、Lyft(国内)、Bolt、DiDi(国際)といった競合との競争は依然として激しく、価格弾力性の管理や安全技術への投資が課題となっています。

5.投資家の視点

今後の注目点

Uberの決算は、成長、収益性、戦略的投資のバランスが取れた内容でした。投資家にとっての注目点は以下の通りです。

- 自動運転の進展:WaymoやNuroとのパートナーシップが、コスト削減とスケーラビリティにどう貢献するか。

- デリバリー事業の成長:広告収入やUber Oneの拡大が、マージン改善をどこまで牽引するか。

- マクロ経済の影響:インフレや金利上昇が消費者行動に与える影響。

- 自社株買い:株価への影響と長期的な株主価値の向上。

まとめ:Uberの未来は明るいか?

Uberの2025年第2四半期決算は、プラットフォーム戦略の成功と収益性の向上を明確に示しました。モビリティとデリバリーの両輪での成長、自動運転への積極的な投資、そして自社株買いプログラムの発表は、Uberが単なるライドシェア企業を超えた総合的なモビリティプラットフォームを目指していることを物語っています。

しかし、競争の激化やマクロ経済の不確実性は引き続き課題です。特に、自動運転技術の実用化には時間と投資が必要であり、その成果が業績に反映されるまで注視が必要です。それでも、現在の財務の健全性と戦略の方向性から、Uberは長期的な成長ポテンシャルを持つ企業として、投資家の注目を集め続けるでしょう。

参照:Uber Technologies, Inc. 2025年第2四半期決算発表

CNBC: Uber Q2 2025 Earnings

Yahoo Finance: Uber Q2 Earnings

StockInvest.us: Uber Earnings Report

他にも参入障壁が高い株を集めた注目の投信FANG+についてまとめた記事も書いてます。

よかったら参考にしてください。

-

-

【新NISA】成長投資枠はFANG+にしとけ

続きを見る

ウーバーのようなボラティリティの大きい銘柄では、押し目を狙って短期的に利益を取りに行く投資もおすすめです。

そんな時はウィブル証券をぜひ使って欲しいです。

手数料が業界最低水準と安いから頻繁に売買しても手数料負けしにくいですよ。

普通に情報アプリとしても使えるところも最高です。

気になった方は下のボタンからダウンロードして口座開設してみてはいかがでしょうか。

他にもサクッと決算解説シリーズを書いています。

よかったらチェックしてみてください。

-

-

ロビンフッドの最新決算 急成長のポイントに迫る!

続きを見る

-

-

パランティア 2025年Q1決算 AI革命の中心で輝く業績!

続きを見る

最後にウーバーに投資できる証券会社を紹介しておきます。

私はメイン口座はマネックス証券を利用しています。特に米国株に強い証券会社です。

下のボタンから口座開設できるので気になる方はどうぞ。

moomoo証券はドル転が爆速で完了。すぐに買うことができます。

手数料も業界最安値なのでおすすめです。

米国株投資をしている人は使ってみる価値ありなので、下のボタンからダウンロードして試してみてください。

米国株投資おすすめ書籍

人気の記事

-

-

ヌーバンクの将来性

続きを見る

-

-

【新NISA】成長投資枠はFANG+にしとけ

続きを見る